金域医学(603882)

投资要点

事件:公司发布2021年半年报,上半年实现收入54.6亿元(+57%),归母净利润10.6亿元(+90.5%),扣非归母净利润10.3亿元(+91.4%),经营活动现金流6.2亿元(+157.2%)。

Q2业绩超预期,盈利能力继续提升。因积极助力新冠疫情防控,公司上半年检测量超预期,导致Q2业绩超预期。分季度看,单季度2021Q1/Q4单季度收入26.8/27.8亿元(+128.8%/+20.5%),单季度归母净利润分别为5.4/5.2亿元(+1023.1%/+2.6%),因2020Q2单季度高基数导致同比增速有一定放缓,但业绩体量维持高水平。盈利能力看,2021H1毛利率46.4%(+1.6pp),四费率23.1%(-1.6pp),净利润率20.2%(+3.4pp),盈利能力继续提升。

常规业务有望进一步恢复,新冠检测仍贡献较大增量。1)2021H1常规业务收入33.5亿元(+47.6%),比2019H1增长31.6%,其中医学诊断服务(不含新冠)收入约30.9亿元,主要因血液疾病、神经&临床免疫、实体肿瘤等重点疾病诊断业务恢复较好,分别较2019年增长69.6%、54.2%、57.5%,此外公司客户单产不断增长(+52.9%),三级医院业务占比(不含新冠)占比34.5%(+1.75pp),实验室共建项目新增50个,预计后续常规业务将进一步恢复;2)2021H1公司新冠核酸检测收入21.1亿元,先后在湖北、广东、吉林、北京等全国31个省市区和香港、澳门特别行政区开展新冠核酸检测,截止2021年6月30日累计检测量超过9900万人份,当前日检测产能100万管,在Q3新冠疫情防控压力增加的背景下有望继续贡献较大业绩增量。

深耕医学检验,股权激励进一步提升员工积极性。2019年国内ICL市场规模约370亿左右,占医学检验市场约8%,对标美国、欧洲、日本等成熟市场35%、50%、67%的渗透率,未来还有很大的提升空间,同时LDT规范化管理、不合理医疗检查专项行动、DRG等各种政策将将持续利好“检测外流”。2021年4月19日,公司发布2021年股票期权激励计划草案,拟对233名核心员工授予700万份股票期权,占公司总股本1.51%,激励目标为2021~2024年净利润同比2019年分别增长69%、120%、186%、272%,一方面彰显公司对未来发展的信心,另一方面将提升核心员工积极性,以创造更好的业绩表现。

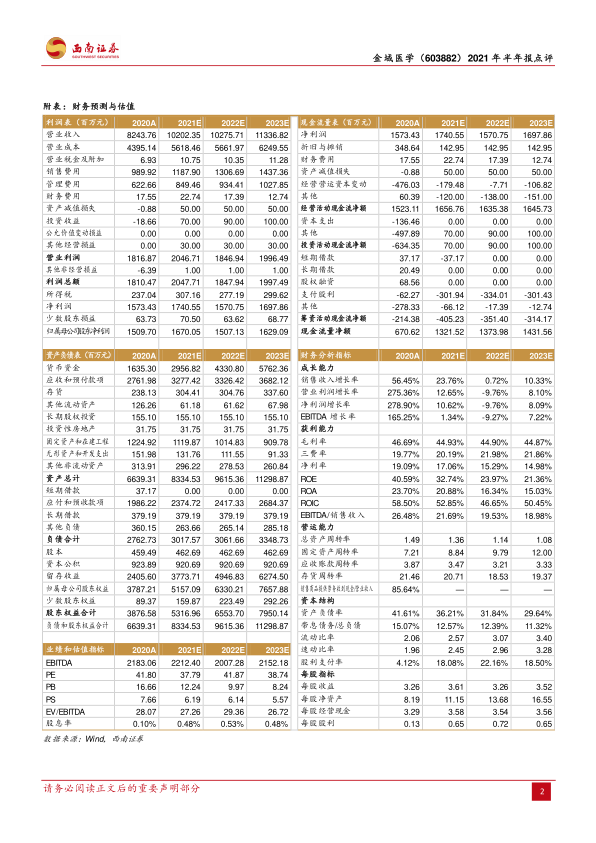

盈利预测与投资建议:预计2021-2023年归母净利润16.7、15.1、16.3亿元,对应EPS3.61、3.26、3.52元,维持“买入”评级。

风险提示:政策风险、竞争加剧风险、新冠疫情影响不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用