金域医学(603882)

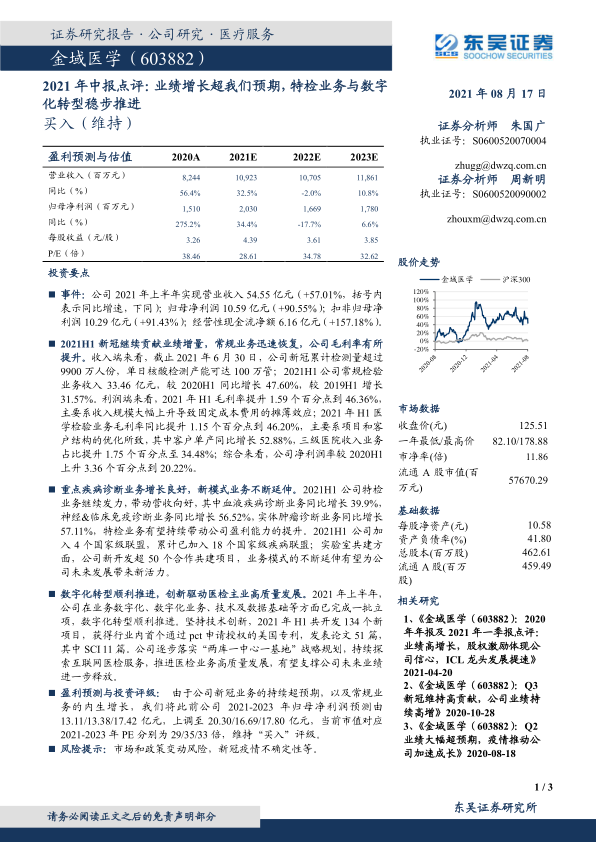

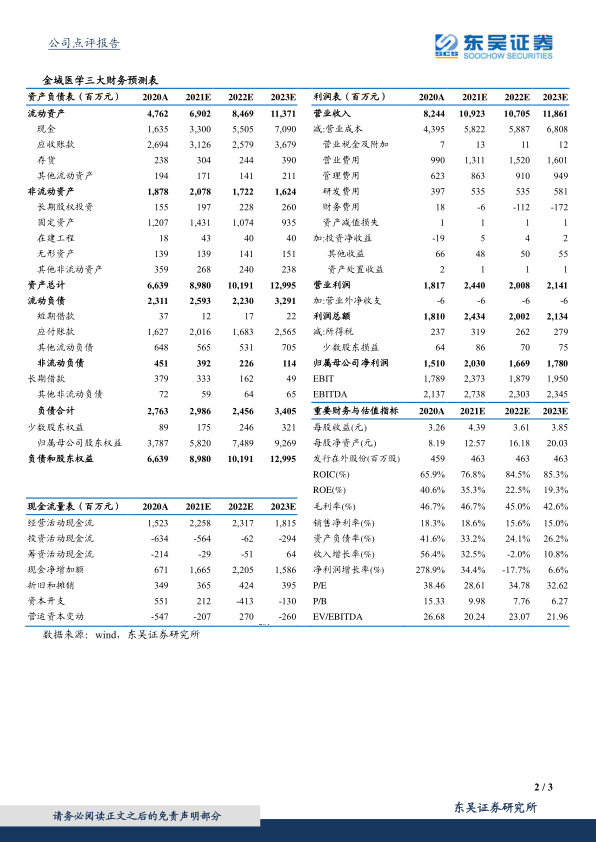

事件:公司2021年上半年实现营业收入54.55亿元(+57.01%,括号内表示同比增速,下同);归母净利润10.59亿元(+90.55%);扣非归母净利润10.29亿元(+91.43%);经营性现金流净额6.16亿元(+157.18%)。

2021H1新冠继续贡献业绩增量,常规业务迅速恢复,公司毛利率有所提升。收入端来看,截止2021年6月30日,公司新冠累计检测量超过9900万人份,单日核酸检测产能可达100万管;2021H1公司常规检验业务收入33.46亿元,较2020H1同比增长47.60%,较2019H1增长31.57%。利润端来看,2021年H1毛利率提升1.59个百分点到46.36%,主要系收入规模大幅上升导致固定成本费用的摊薄效应;2021年H1医学检验业务毛利率同比提升1.15个百分点到46.20%,主要系项目和客户结构的优化所致,其中客户单产同比增长52.88%,三级医院收入业务占比提升1.75个百分点至34.48%;综合来看,公司净利润率较2020H1上升3.36个百分点到20.22%。

重点疾病诊断业务增长良好,新模式业务不断延伸。2021H1公司特检业务继续发力,带动营收向好,其中血液疾病诊断业务同比增长39.9%,神经&临床免疫诊断业务同比增长56.52%,实体肿瘤诊断业务同比增长57.11%,特检业务有望持续带动公司盈利能力的提升。2021H1公司加入4个国家级联盟,累计已加入18个国家级疾病联盟;实验室共建方面,公司新开发超50个合作共建项目,业务模式的不断延伸有望为公司未来发展带来新活力。

数字化转型顺利推进,创新驱动医检主业高质量发展。2021年上半年,公司在业务数字化、数字化业务、技术及数据基础等方面已完成一批立项,数字化转型顺利推进。坚持技术创新,2021年H1共开发134个新项目,获得行业内首个通过pct申请授权的美国专利,发表论文51篇,其中SCI11篇。公司逐步落实“两库一中心一基地”战略规划,持续探索互联网医检服务,推进医检业务高质量发展,有望支撑公司未来业绩进一步释放。

盈利预测与投资评级:由于公司新冠业务的持续超预期,以及常规业务的内生增长,我们将此前公司2021-2023年归母净利润预测由13.11/13.38/17.42亿元,上调至20.30/16.69/17.80亿元,当前市值对应2021-2023年PE分别为29/35/33倍,维持“买入”评级。

风险提示:市场和政策变动风险,新冠疫情不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用