金域医学(603882)

投资要点

事件:公司公布2021半年报,上半年实现营收54.55亿元,同比增长57.01%;归母净利润10.56亿元,同比增长90.55%;扣非归母净利润10.29亿元,同比增长91.43%;经营性现金流净额6.16亿元,同比增加157.2%。

规模效应成本优势叠加高毛利新冠核酸检测,盈利能力持续提升。分季度看,公司Q2营收和净利润分别为27.77亿元和5.21亿元,同比增长分别为20.50%和2.59%,在2020Q2业绩高基数的情况下,业绩仍保持增长。盈利能力方面,公司省级实验室前期已基本布局完毕,固定资产使用效率和人员效率明显提升,规模效应明显摊薄固定成本。再加上新冠高毛利业务的催化,公司毛利率维持高水平,2021上半年毛利率达到46.36%,同比增加1.59pct。期间费用率方面,依托常规业务恢复和新冠检测带来的收入快速增长,公司期间费用率合计下降1.58pct至24.67%。综合来看,由于毛利率的提升和费用率的控制,公司净利率提升3.36pct至20.22%,盈利能力提升明显。

三位一体助力新冠检测,未来有望促进2C业务。2021上半年国内疫情多点局部爆发,公司建立中心实验室、“猎鹰号”气膜实验室和“猎鹰号”移动检测车等“三位一体”的联合作战体系,积极参与新冠检测服务中。截止2021年6月底,公司累计开展超过9900万例新冠核酸检测,其中2021上半年检测超6700万例,领先国内其余ICL公司。在疫情中,国家大力推广ICL加入公共卫生事件,未来有望成为公共卫生体系检测领域的重要一环。此外,疫情还培养了客户云端诊疗和检测的习惯,公司积极布局新冠检测2C业务,未来有望向常规2C业务扩展。

跑马圈地基本完成,实验室将开始大规模盈利。目前公司全国布局基本完成,在全国31个省市区覆盖38家中心实验室,覆盖23000余家医疗机构和90%人口的地区。按经验来看,独立实验室盈亏平衡时间为3-5年,公司除5大核心实验室外的32家实验室将开始大规模盈利。由于新冠核酸检测的高需求,实验室盈利步伐加快。随着公司各地区实验室的稳步经营,将有更多实验室开始盈利,成为公司业绩支柱。

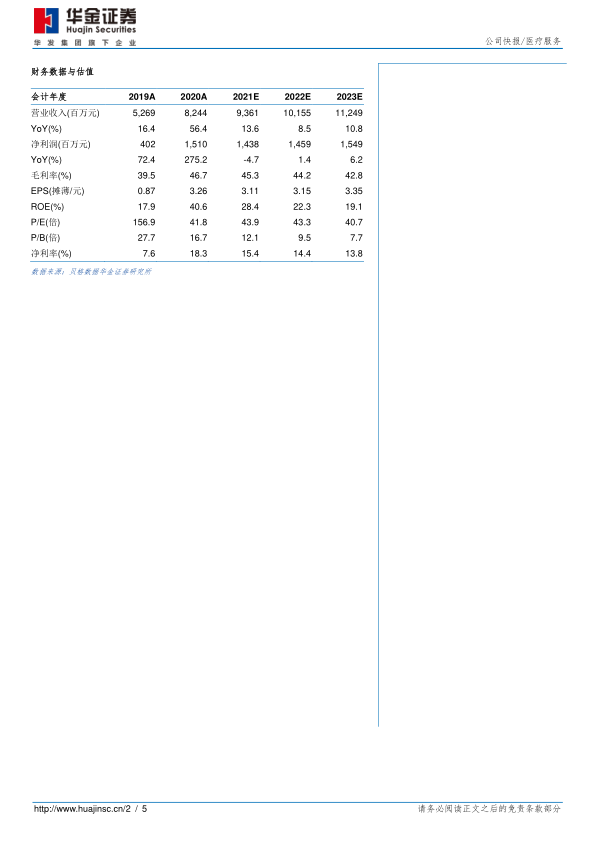

投资建议:我们预测公司2021年至2023年公司归母净利润分别为14.38、14.59、15.49亿元,同比增长-4.7%、1.4%、6.2%;对应PE分别为44、43、41倍。考虑到公司为国内ICL行业龙头,直接受益于公共卫生体系升级和分级诊断等政策,但考虑到新冠业务的不确定性,给予“增持-A”评级。

风险提示:行业竞争加剧;特检增速不及预期;新实验室经营不及预期;新冠核酸检测量明显下降。

微信扫一扫-立即使用

微信扫一扫-立即使用