金域医学(603882)

投资要点

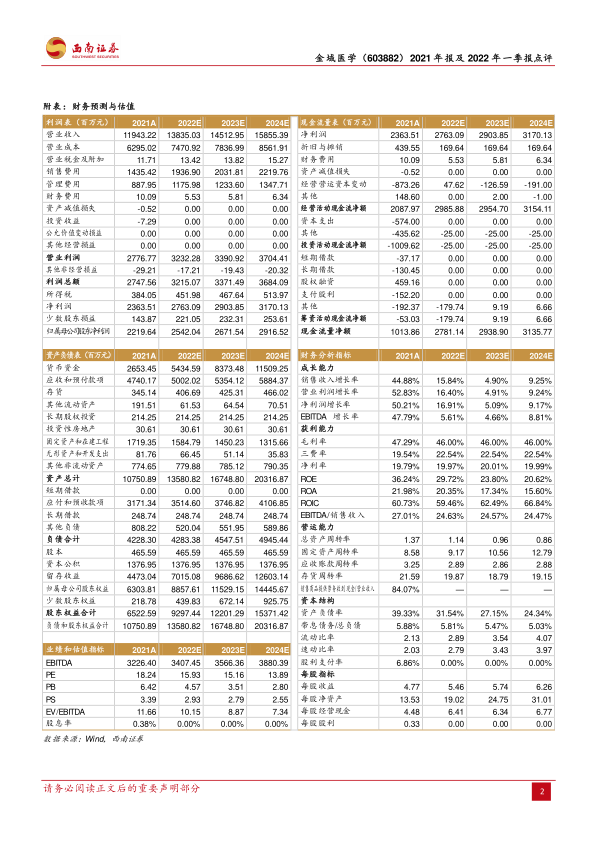

事件:公司发布]2021年年报和2022年一季报。2021年实现营业收入119.4亿元(+44.9%);归母净利润22.2亿元(+47%);扣非后归母净利润21.9亿元(+50.2%)。2022年一季度实现营业收入42.5亿元(+58.7%);归母净利润8.5亿元(+58%);扣非后归母净利润8.4亿元(+57.8%)。

业绩增速符合预期,盈利能力稳步提升。2021年公司主营业务医学诊断服务实现营收113亿元,同比增长43.6%。剔除新冠检测增量,2021年常规检测业务实现营收66.2亿元,同比增长27.3%,业绩增速符合预期。2021年综合毛利率上涨至47.3%,同比增长0.6pp,其中主营业务毛利率为47.2%,同比增长0.5pp。规模效应、项目结构、客户结构的优化推动毛利率持续上涨。

建立覆盖广、辐射深的市场服务网络,运营效率持续提升。公司是国内在连锁实验室数量、覆盖区域、服务客户数量等多维度领先的独立医学实验室。截至2021年末,已自建39家医学实验室,合作共建670家区域实验室,覆盖全国31个省市区和香港、澳门特别行政区,计700多座城市,2.3万余家医疗机构,覆盖全国90%以上的人口所在区域。同时,夯实医疗冷链物流能力,自建2000多个物流服务网点,加速下沉市场,触达乡镇基层。

合作共建业务高速发展,持续优化客户结构。公司合作共建实验室业务增长迅速,成为医检业务增长重要动力,2021年运营共建项目670个,新拓展项目150余个。大力推进与顶级三级医院的战略合作,客户结构持续优化,二/三级医院数量占比提升至80%,贡献业务占比85%。2021年,三级医院客户收入占比(扣除新冠)进一步提升至36%,销量增长远高于其他客户群体,带动公司整体业务向高端层次发展。

加快重点疾病线新项目开发。以临床和疾病为导向系统开展项目源管理,重点支持神经变性疾病、移植、免疫缺陷病等检验技术能力建设,共开发新项目257项。截止2021年末,共拥有检验技术75类,对外提供服务项目数超3000项。

盈利预测与投资建议。我们预计2022-2024年归母净利润分别为25.4亿元、26.7亿元和29.2亿元,EPS分别为5.46元、5.74元和6.26元,对应PE分别为16倍、15倍和14倍,维持“买入”评级。

风险提示:行业竞争加剧风险;政策变动风险;项目落地不及预期;疫情风险。

微信扫一扫-立即使用

微信扫一扫-立即使用