金域医学(603882)

事件:公司发布2023年半年报,2023H1公司实现营业收入43.09亿(yoy-48.17%),归母净利润2.85亿(yoy-82.66%),扣非归母净利润2.73亿元(yoy-83.01%)。

点评:

常规业务稳步增长,营收规模下降+减值影响,短期利润承压。随着疫情防控措施调整,医院常规诊疗恢复,公司2023H1实现营收43.09亿(yoy-48.17%),主要是因为新冠相关检测需求减少,其中常规医学检验实现营收40.14亿元(yoy+21.60%)。从盈利能力来看,公司2023H1销售毛利率为38.77%(yoy-5.91pp),销售费用率/管理费用率/研发费用率/财务费用率分别为11.23%(yoy+1.99pp)/6.86%(yoy+0.63pp)/5.90%(yoy+2.25pp)/-0.04%(yoy-0.04pp),主要是因为新冠检测收入减少,导致固定成本、费用等摊销增多。此外,公司2023H1计提资产及信用减值约3.17亿,短期对利润造成压力,2023H1公司实现归母净利润2.85亿元(yoy-82.66%),销售净利率为6.55%(yoy-14.30pp)。我们认为随着应收账款逐步回收,收入规模持续扩大,公司盈利水平有望逐步提升。

坚持创新驱动和数字化转型,医检业务实现高质量发展。公司以临床和疾病为导向,坚持创新驱动和数字化转型,持续布局测序、质谱等高端技术平台,2023H1重点疾病线实现快速增长,其中:实体肿瘤诊断业务同比增长27.31%、神经与精神疾病诊断业务同比增长47.85%、感染性疾病诊断业务同比增长59.49%、心血管与内分泌疾病诊断业务同比增长31.24%。重点疾病线的快速增长表明公司的营收结构逐步优化,2023H1公司高端平台业务占比已达52.98%(yoy+1.68pp),来自三级医院的收入占比提升3.72pp至39.94%,医检业务实现高质量发展。

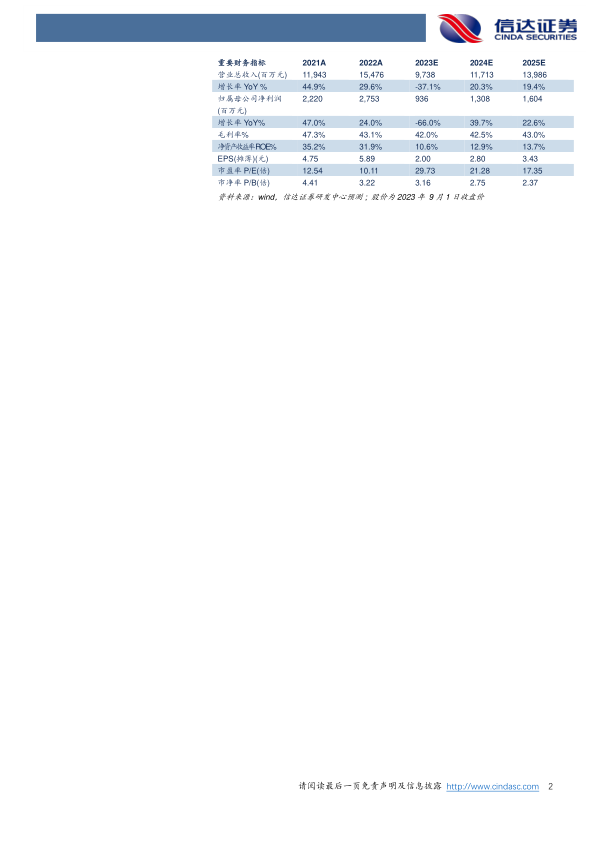

盈利预测:我们预计公司2023-2025年营业收入分别为97.38、117.13、139.86亿元,同比增速分别为-37.1%、20.3%、19.4%,归母净利润分别为9.36、13.08、16.04亿元,同比分别增长-66.0%、39.7%、22.6%,对应当前股价PE分别为30、21、17倍。

风险因素:常规检测需求不及预期风险、产品研发的风险、行业政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用