中心思想

业绩预告符合预期,受益于一致性评价

山河药辅2017年业绩预告符合预期,尽管受到原材料涨价的影响,但公司通过调整产品价格,Q4利润已开始回升。一致性评价的推进显著促进了公司辅料的销售,预计18年下半年弹性有望逐步释放。

量价齐升,维持“强烈推荐”评级

公司作为国内固体制剂用辅料市场市占率最大的企业,未来有望受益于一致性评价、新型辅料替代传统辅料等带来的产品量价齐升。维持“强烈推荐”评级。

主要内容

事件概述

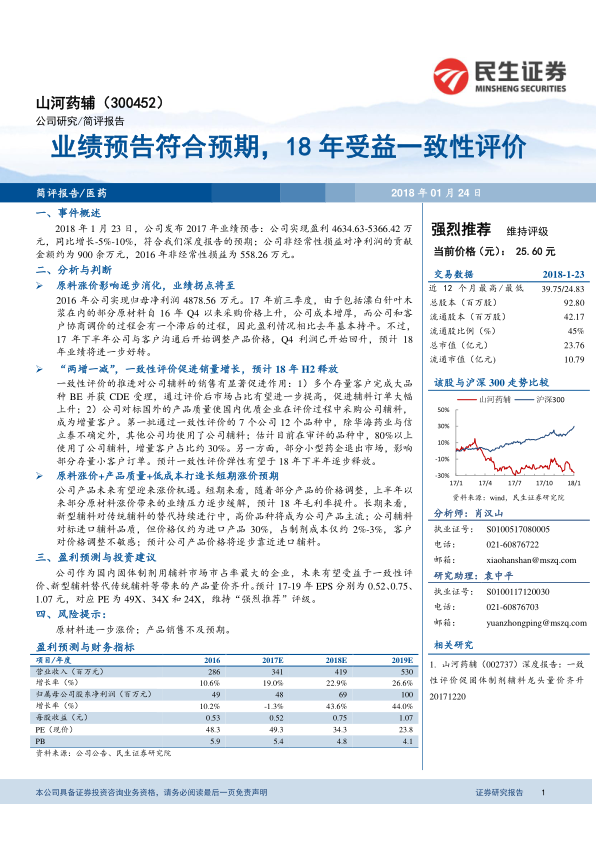

2018年1月23日,山河药辅发布2017年业绩预告,预计实现盈利4634.63-5366.42万元,同比增长-5%-10%,符合预期。非经常性损益对净利润的贡献金额约为900余万元。

分析与判断

原料涨价影响逐步消化,业绩拐点将至

2017年前三季度,受漂白针叶木浆等原材料价格上涨影响,公司成本增厚。下半年公司与客户沟通后开始调整产品价格,Q4利润已开始回升,预计2018年业绩将进一步好转。

“两增一减”,一致性评价促进销量增长,预计18年H2释放

一致性评价的推进对公司辅料的销售有显著促进作用:

- 多个存量客户完成大品种BE并获CDE受理,通过评价后市场占比有望进一步提高,促进辅料订单大幅上升。

- 公司对标国外的产品质量使国内优质企业在评价过程中采购公司辅料,成为增量客户。第一批通过一致性评价的7个公司12个品种中,除华海药业与信立泰不确定外,其他公司均使用了公司辅料;估计目前在审评的品种中,80%以上使用了公司辅料,增量客户占比约30%。

- 另一方面,部分小型药企退出市场,影响部分存量小客户订单。预计一致性评价弹性有望于18年下半年逐步释放。

原料涨价+产品质量+低成本打造长短期涨价预期

公司产品未来有望迎来涨价机遇。短期来看,随着部分产品的价格调整,上半年以来部分原材料涨价带来的业绩压力逐步缓解,预计18年毛利率提升。长期来看,新型辅料对传统辅料的替代持续进行中,高价品种将成为公司产品主流;公司辅料对标进口辅料品质,但价格仅约为进口产品30%,占制剂成本仅约2%-3%,客户对价格调整不敏感;预计公司产品价格将逐步靠近进口辅料。

盈利预测与投资建议

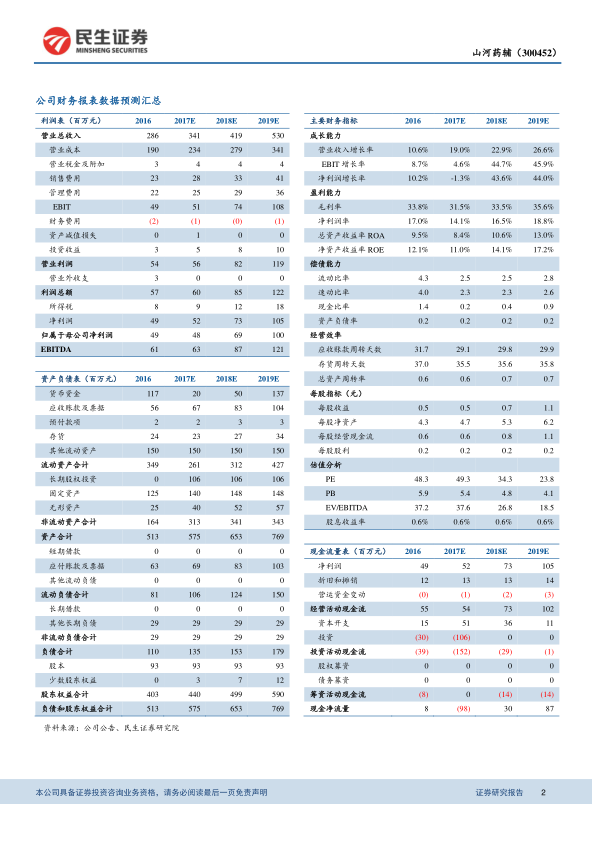

公司作为国内固体制剂用辅料市场市占率最大的企业,未来有望受益于一致性评价、新型辅料替代传统辅料等带来的产品量价齐升。预计17-19年EPS分别为0.52、0.75、1.07元,对应PE为49X、34X和24X,维持“强烈推荐”评级。

风险提示

原材料进一步涨价;产品销售不及预期。

总结

山河药辅的业绩预告符合预期,尽管面临原材料涨价的挑战,但公司通过价格调整和一致性评价的积极影响,预计未来业绩将迎来拐点。公司在固体制剂辅料市场的领先地位以及新型辅料的替代趋势,为其带来了量价齐升的机遇。维持“强烈推荐”评级,但需关注原材料涨价和产品销售不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用