中心思想

业绩稳健增长,产能扩张可期

山河药辅在2020年上半年实现了营收和归母净利润的双位数增长,显示出稳健的经营态势。公司通过优化销售费用结构,有效提升了盈利能力。同时,多个新产能项目正在积极推进中,预计未来将为公司业绩增长提供强劲动力。

药用辅料龙头地位巩固,维持“买入”评级

作为药用辅料领域的领先企业,山河药辅在行业集中度提升的背景下,具备广阔的发展空间。分析师基于公司稳定的业绩表现和未来的产能释放预期,维持对其“买入”的投资评级,并对未来三年的盈利能力持乐观态度。

主要内容

2020年中报业绩分析

营收与净利润实现双位数增长

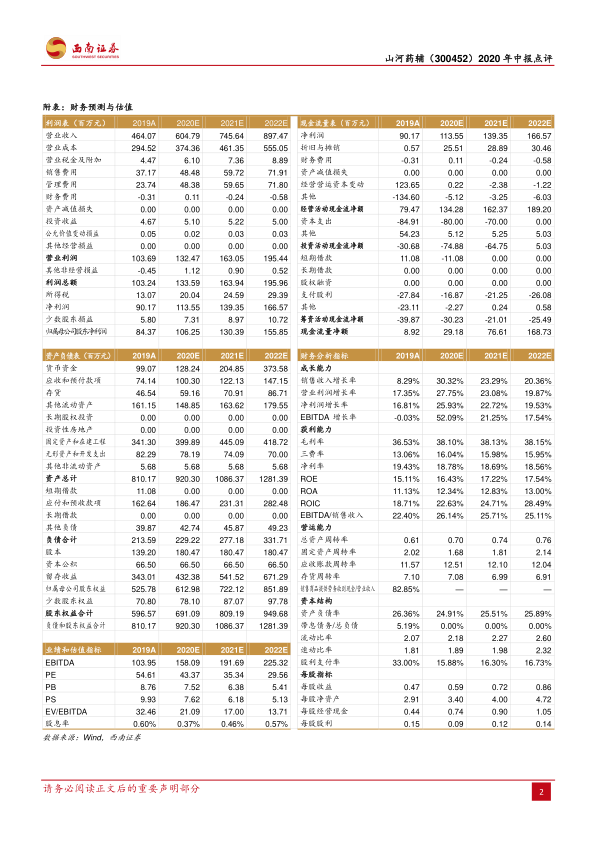

2020年上半年,山河药辅实现营业收入2.6亿元,同比增长15.7%。归属于母公司股东的净利润达到5006万元,同比增长22%;扣除非经常性损益后的净利润为4496万元,同比增长约22%。

第二季度业绩表现突出

2020年第二季度,公司单季度实现营收1.3亿元,同比增长23.5%;实现归母净利润2621万元,同比增长约21%;扣非后净利润2334万元,同比增长约22%。整体业绩符合市场预期。

经营业绩稳健,盈利能力提升

各业务板块收入与毛利率分析

2019年,公司纤维素及其衍生物类产品收入1.1亿元,同比增长16%,毛利率稳定在38%。淀粉及衍生物类业务收入8501万元,同比大幅增长约70%,但受原材料成本上升影响,毛利率为24%。无机盐类业务收入2200万元,同比持平。其他类收入为4000万元。

盈利水平与费用控制

2020年上半年,公司毛利率为32.4%,同比上升4.2个百分点;净利率为19.7%,同比上升0.3个百分点。盈利能力提升主要得益于销售费用率同比大幅降低约6个百分点,这与公司主要采用直销模式有关。

经营性现金流表现

2019年,公司经营活动现金净流量为2542万元,同比较快增长约30%,显示出良好的现金流管理能力。

内生外延整合并举,积极推进合作进展

新厂区投入运营与产能释放

上半年,子公司曲阜天利新厂区已正式投入运营。然而,受疫情影响复工复产较晚,且新厂区产能尚未有效释放,导致各项生产运营成本(如人员工资、水电气费用、固定资产折旧等)大幅增加。预计下半年有望积极推进产能释放。

扩建项目进展与未来助推力

公司还有包括年产7100吨新型药用辅料生产线扩建项目、羧甲淀粉钠车间等均已完工。这些项目预计在投产后将为公司带来新的业绩增长点。

盈利预测与投资建议

盈利预测

考虑股本变化,预计公司2020年至2022年的每股收益(EPS)分别为0.59元、0.72元和0.86元。

估值与评级

对应当前股价,2020年至2022年的市盈率(PE)水平分别为43倍、35倍和30倍。鉴于公司作为药用辅料领域的领先企业,在行业集中度提升的背景下拥有广阔的发展空间,分析师维持“买入”评级。

风险提示

市场与管理风险

报告提示了公司面临的主要风险,包括原材料价格波动风险以及规模扩张可能引发的管理风险。

总结

山河药辅在2020年上半年展现出稳健的经营业绩,营收和归母净利润均实现双位数增长,其中第二季度表现尤为突出。公司通过有效的销售费用控制,提升了整体盈利能力。在业务层面,纤维素及其衍生物类产品收入稳定增长,淀粉及衍生物类业务实现大幅增长。同时,公司积极推进内生外延整合,曲阜天利新厂区已投入运营,多个扩建项目也已完工,预计未来产能释放将为业绩增长提供新动力。基于其在药用辅料领域的领先地位和未来的发展潜力,分析师维持“买入”评级,并预测未来三年盈利将持续增长。投资者需关注原材料价格波动和规模扩张带来的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用