山河药辅(300452)

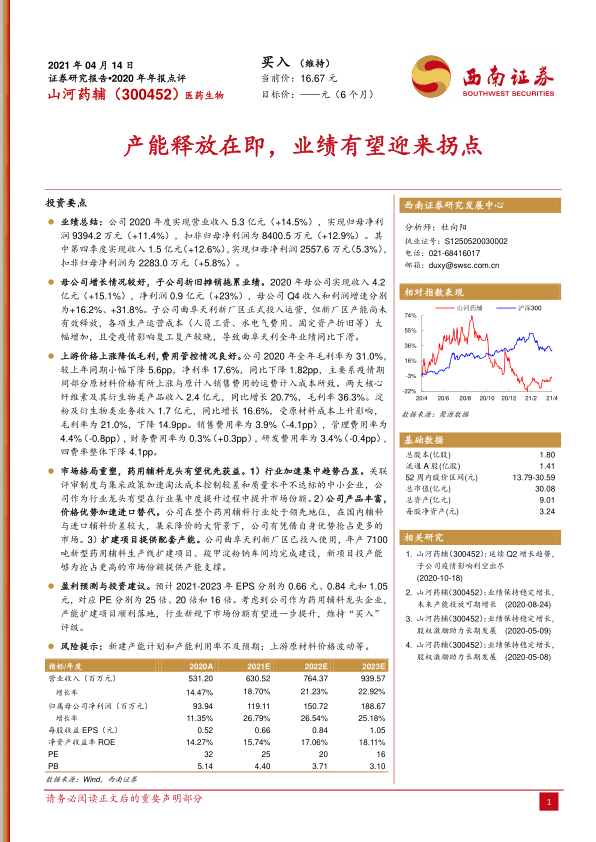

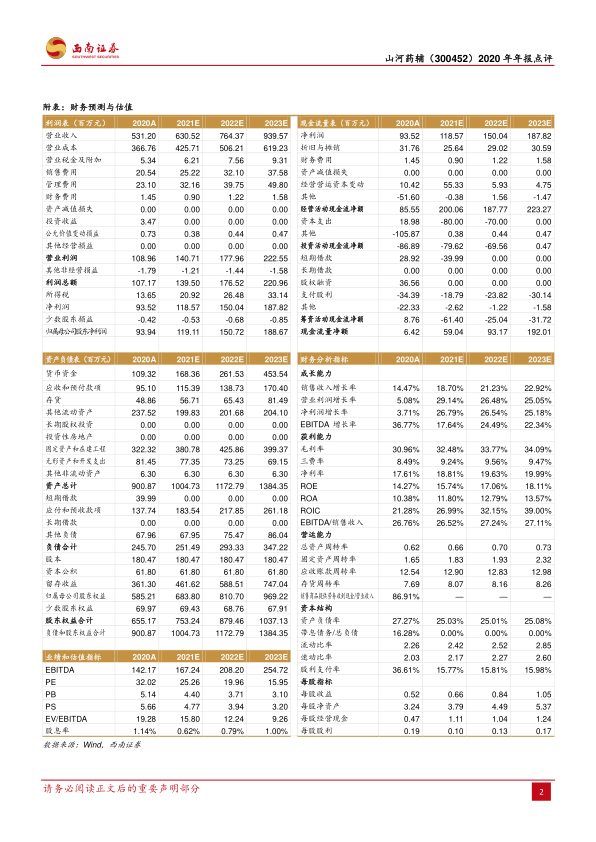

业绩总结:公司2020年度实现营业收入5.3亿元(+14.5%),实现归母净利润9394.2万元(+11.4%),扣非归母净利润为8400.5万元(+12.9%)。其中第四季度实现收入1.5亿元(+12.6%),实现归母净利润2557.6万元(5.3%),扣非归母净利润为2283.0万元(+5.8%)。

母公司增长情况较好,子公司折旧摊销拖累业绩。2020年母公司实现收入4.2亿元(+15.1%),净利润0.9亿元(+23%),母公司Q4收入和利润增速分别为+16.2%、+31.8%。子公司曲阜天利新厂区正式投入运营,但新厂区产能尚未有效释放,各项生产运营成本(人员工资、水电气费用、固定资产折旧等)大幅增加,且受疫情影响复工复产较晚,导致曲阜天利全年业绩同比下滑。

上游价格上涨降低毛利,费用管控情况良好。公司2020年全年毛利率为31.0%,较上年同期小幅下降5.6pp,净利率17.6%,同比下降1.82pp,主要系疫情期间部分原材料价格有所上涨与原计入销售费用的运费计入成本所致。两大核心纤维素及其衍生物类产品收入2.4亿元,同比增长20.7%,毛利率36.3%。淀粉及衍生物类业务收入1.7亿元,同比增长16.6%,受原材料成本上升影响,毛利率为21.0%,下降14.9pp。销售费用率为3.9%(-4.1pp),管理费用率为4.4%(-0.8pp),财务费用率为0.3%(+0.3pp),研发费用率为3.4%(-0.4pp),四费率整体下降4.1pp。

市场格局重塑,药用辅料龙头有望优先获益。1)行业加速集中趋势凸显。关联评审制度与集采政策加速淘汰成本控制较差和质量水平不达标的中小企业,公司作为行业龙头有望在行业集中度提升过程中提升市场份额。2)公司产品丰富,价格优势加速进口替代。公司在整个药用辅料行业处于领先地位,在国内辅料与进口辅料价差较大,集采降价的大背景下,公司有凭借自身优势抢占更多的市场。3)扩建项目提供配套产能。公司曲阜天利新厂区已投入使用,年产7100吨新型药用辅料生产线扩建项目、羧甲淀粉钠车间均完成建设,新项目投产能够为抢占更高的市场份额提供产能支撑。

盈利预测与投资建议。预计2021-2023年EPS分别为0.66元、0.84元和1.05元,对应PE分别为25倍、20倍和16倍。考虑到公司作为药用辅料龙头企业,产能扩建项目顺利落地,行业新规下市场份额有望进一步提升,维持“买入”评级。

风险提示:新建产能计划和产能利用率不及预期;上游原材料价格波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用