中心思想

业绩强劲增长与战略转型

福瑞股份在2016年实现了显著的业绩增长,营业收入和归母净利润分别同比增长37%和32%。这一增长主要得益于医疗器械业务的快速放量,尤其是在下半年表现突出。公司正积极构建肝病诊疗全产业链,通过整合诊断器械、治疗药品和医疗服务,打造线上线下一体化的肝病健康管理平台,以应对市场需求并驱动未来发展。

肝病全产业链布局与投资潜力

公司聚焦肝病领域,其核心诊断器械FibroScan在全球范围内获得权威认证,并在销售调整后展现出高速增长潜力。同时,通过“爱肝一生”健康管理中心和APP,公司致力于提供全面的肝病解决方案。鉴于器械业务的强劲增长势头和肝病管理平台的巨大发展潜力,分析师首次覆盖即给予“增持”评级,并设定了明确的目标价,体现了对公司未来业绩的乐观预期。

主要内容

2016年度财务表现与增长分析

- 2016年报概览: 公司2016年实现营业收入8.3亿元,同比增长37%;归母净利润1.2亿元,同比增长32%;扣非后归母净利润1.2亿元,同比增长27%。利润分配预案为每10股派发现金红利1元(含税)。预告2017年一季度归母净利润为804-965万元,同比增长0-20%。

- 器械业务驱动高增长: 2016年第四季度实现营业收入3.0亿元,同比增长65%;归母净利润6767万元,同比增长45%。全年器械业务收入达3.7亿元,同比增长79%,其中下半年收入2.3亿元,增速高达117%,远超上半年44%的增速。这主要归因于子公司Echosens在美国地区的销售调整推动器械放量超预期。尽管Echosens净利润同比下滑7%至5471万元,可能与产品推广力度加大导致费用增加有关。

- 药品业务稳定与盈利能力提升: 药品业务实现收入4.1亿元,保持8%的稳定增长。公司综合毛利率提升4.69个百分点至72.08%。其中,药品业务毛利率因原材料价格走低提升5.07个百分点至63.96%;器械业务毛利率因规模效应提升2.68个百分点至85.36%。净利率提升2.18个百分点至17.91%。

- 期间费用变动: 销售费率因产品推广费用增加提升0.53个百分点至26.44%;管理费率因Echosens的IPO费用和研发费用增加提升2.21个百分点至22.81%。财务费用下降0.11个百分点至-0.15%。整体期间费用率提升2.63个百分点至49.10%。

肝病全产业链布局与未来发展

- 肝病诊疗全产业链构建: 公司战略聚焦肝病治疗领域,业务涵盖肝病诊断器械(FibroScan)、治疗药品(复方鳖甲软肝片和壳脂胶囊)以及医疗服务。

- FibroScan市场潜力: FibroScan作为肝脏弹性检测设备,已通过欧美中认证并获得众多权威机构推荐。在销售调整后,预计将迎来新一轮高速增长。

- “爱肝一生”平台模式: 公司通过“爱肝一生”健康管理中心和APP,打造线上线下一体化的慢病健康管理新模式,旨在为肝病患者提供全方位的解决方案。

- 盈利预测与投资建议: 预计2017-2019年每股收益(EPS)分别为0.60元、0.76元、0.96元,对应市盈率(PE)分别为33倍、26倍、20倍。考虑到器械业务的高速放量以及肝病管理平台的巨大发展潜力,分析师首次覆盖给予“增持”评级,并基于2017年行业平均估值37倍PE,给出目标价22.20元。

- 风险提示: 报告提示了原材料价格或大幅波动的风险、器械销售或低于预期的风险,以及“爱肝一生”健康管理中心拓展或低于预期的风险。

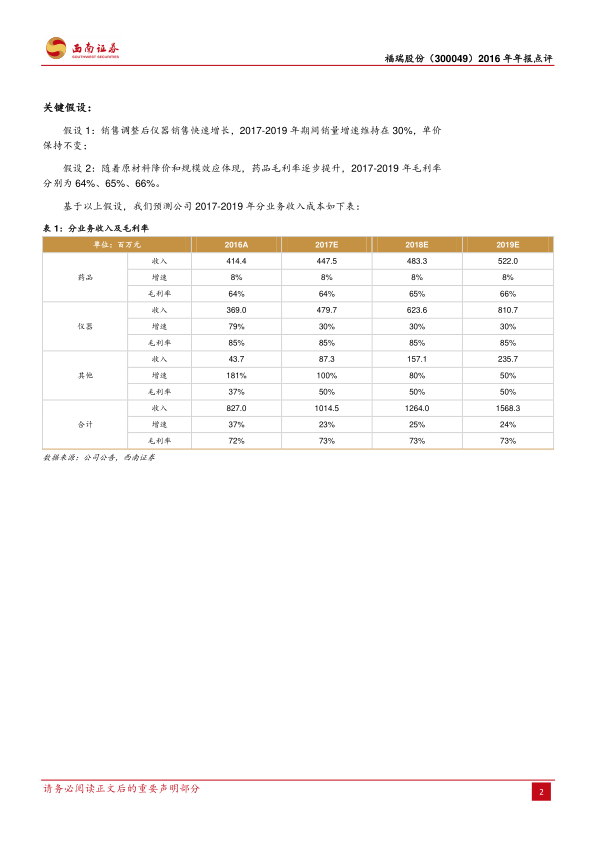

- 关键假设: 预测基于仪器销售在销售调整后快速增长,2017-2019年销量增速维持在30%,单价不变;药品毛利率随着原材料降价和规模效应逐步提升,2017-2019年分别为64%、65%、66%。

- 财务预测摘要: 预计2017-2019年营业收入增长率分别为22.67%、24.60%、24.07%;归属母公司净利润增长率分别为29.89%、26.70%、26.96%。

总结

福瑞股份在2016年表现出强劲的财务增长,主要得益于其医疗器械业务的显著放量和整体盈利能力的提升。公司通过整合诊断、治疗和健康管理服务,积极构建肝病诊疗全产业链,特别是FibroScan诊断器械和“爱肝一生”健康管理平台展现出巨大的市场潜力。分析师基于对器械业务高速增长和肝病管理平台发展前景的乐观预期,首次覆盖即给予“增持”评级,并设定了明确的目标价。尽管公司面临原材料价格波动、器械销售不及预期以及健康管理中心拓展风险,但其在肝病领域的战略布局和市场表现预示着良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用