福瑞股份(300049)

投资要点

事件:1)近期诺和诺德官网宣布,将与公司子公司Echosens™开展合作,以推进非酒精性脂肪性肝炎(NASH)的早期诊断,并提高患者、医疗提供者以及其它利益相关方对该疾病的认知。2)近日InterceptPharmaceuticals公布其药品奥贝胆酸(Ocaliva,obeticholicacid,OCA)在REGENERATE关键临床3期试验的新中期分析积极结果,显示OCA在NASH患者意向性治疗(ITT)人群中达成试验主要终点,Intercept将据此再次提交OCA的新药申请(NDA)。

NASH的新药研发进展推进,后续上市有望带动肝纤维化检测需求再扩容。NASH患者众多,但目前国内外市场上未有用于治疗NASH的有效药物,治疗手段的不足抑制了诊断需求。近年来全球药企加大NASH药物研发布局,多款NASH在研药物持续推进临床试验,公司通过和辉瑞、诺和诺德、Intercept等公司合作积极参与相关临床和疾病筛查普及。根据Intercept的最新分析结果,有22.4%患者肝纤维化程度至少改善一个阶段,而只有9.6%的安慰剂组病患达成这一指标(p<0.0001),Intercept将根据其结果再次向FDA提交NDA(2020年6月上市申请曾被FDA拒绝)。随着众多NASH药物III期数据出炉,我们预计未来2年NASH药物进展的催化将持续提升肝纤维化检测需求的预期。

药品业务自主定价迎来第二波发展。2021年公司药品板块收入3.3亿元(+4.2%),其中自有药品2.7亿元(-0.1%),毛利率59.5%(+3.8pp),独家产品复方鳖甲软肝片是国家药监局批准的首个抗肝纤维化药品,目前中国每年约有700万肝硬化患者,假设抗肝纤维化中药渗透率为10%,公司市占率25%,则软肝片市场空间在10亿元以上,随着公司逐渐开拓院外市场,成功实现了向自主定价销售转变,预计2022年收入和净利润有望大幅增长。

公司为我国肝病诊疗龙头企业,器械+药品+服务三发驱动业绩迎来拐点。公司的Fibroscan肝纤维化诊断设备为全球首创,已成为临床肝纤维化无创即时检测首选设备;独家产品复方鳖甲软肝片为肝纤维化临床指南推荐用药,受益于国家对中药行业的支持和公司院外OTC市场的开拓,有望成为业绩主要驱动力;儿科医疗健康管理拓展公司医疗服务业务的潜力,目前已在成都开设三家门诊部,预计2022年有望逐步开始异地扩张。公司股权激励考核目标为2021~2023净利润为1、1.5、2.5亿元,高速增长彰显管理层信心。

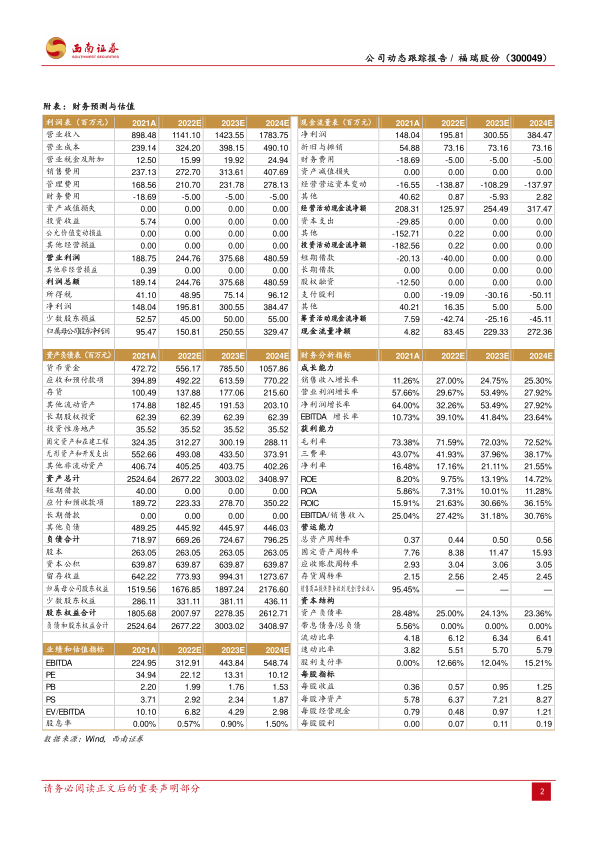

盈利预测与投资建议:不考虑股权激励摊销的影响,预计公司2022~2024年归母净利润为1.5、2.5、3.3亿元,对应PE为22、13、10倍,维持“买入”评级。

风险提示:竞争风险、原材料价格上涨风险、药品院外拓展不及预期、NASH药物进展不及预期、海外疫情复发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用