中心思想

业务转型与核心竞争力

一品红(300723)作为一家创新型生物医药企业,已成功完成从代理业务为主向以儿童药和慢病药为核心的自有产品驱动的战略转型。公司通过持续加大研发投入、构建多技术平台以及吸纳全球化人才,显著提升了其在儿童药和慢病药领域的市场竞争力与盈利能力。2022年,自有产品营收占比已高达97.32%,毛利率提升至86.83%,显示出其业务模式的优化和盈利能力的增强。

创新驱动与未来增长点

公司在“儿童药+慢病药+生物基因疫苗”三大核心技术平台的支撑下,形成了丰富的仿创结合产品梯队。特别是在痛风药物领域,公司与Arthrosi合作开发的创新药AR882展现出卓越的降尿酸效果和良好的安全性,具有成为该领域重磅药物的潜力。AR882预计于2025年左右获批上市,有望显著提升公司未来的业绩天花板,成为中长期业绩增长的重要驱动力。公司通过股权激励计划绑定核心员工利益,并设定高增长目标,进一步彰显了其对未来持续发展的信心。

主要内容

战略转型与业绩稳健增长

一品红药业自2002年成立以来,经历了从代理业务驱动到工业化发展,再到大力研发、培育新品的三个主要发展阶段。公司聚焦儿童药、慢病药及生物基因疫苗三大领域,并于2017年在深交所上市。在业务结构上,公司成功实现了从代理业务向自有产品为主导的转型。2018年起,受“两票制”政策影响,公司代理业务占比逐年递减,至2022年已降至总营收的2.68%,而自有产品营收占比则大幅提升至97.32%。这一转型使得公司收入结构更加健康,盈利能力显著增强。

从财务数据来看,公司营收和利润总体保持稳定增长。2018年至2021年,公司营业收入从14.30亿元增长至21.99亿元,复合增速达15.44%;归母净利润从2.08亿元增长至3.07亿元,复合增速达13.81%。尽管2022年受宏观经济及医保变化影响,公司归母净利润同比下降5.29%至2.91亿元,但扣非归母净利润仍同比增长21.52%至2.21亿元,营业收入达到22.80亿元,同比增长3.68%。进入2023年第一季度,公司业绩恢复快速增长,营收达7.16亿元,同比增长38.84%;归母净利润1.11亿元,同比增长39.24%;扣非归母净利润0.93亿元,同比增长30.96%。

公司盈利能力随自有产品比重增加而显著提升。毛利率从2018年的72.48%增长至2022年的86.83%,净利率总体保持在12.28%左右的稳定水平。期间费用率在2022年略有下降至65.14%,主要得益于销售费用率和财务费用率的降低。在地域收入结构方面,公司已从以华南为中心逐步拓展至全国,华东地区在2020年超越华南成为第一大收入来源地,2022年华东地区营收达8.20亿元,占比35.98%,显示出公司全国化布局的成效。

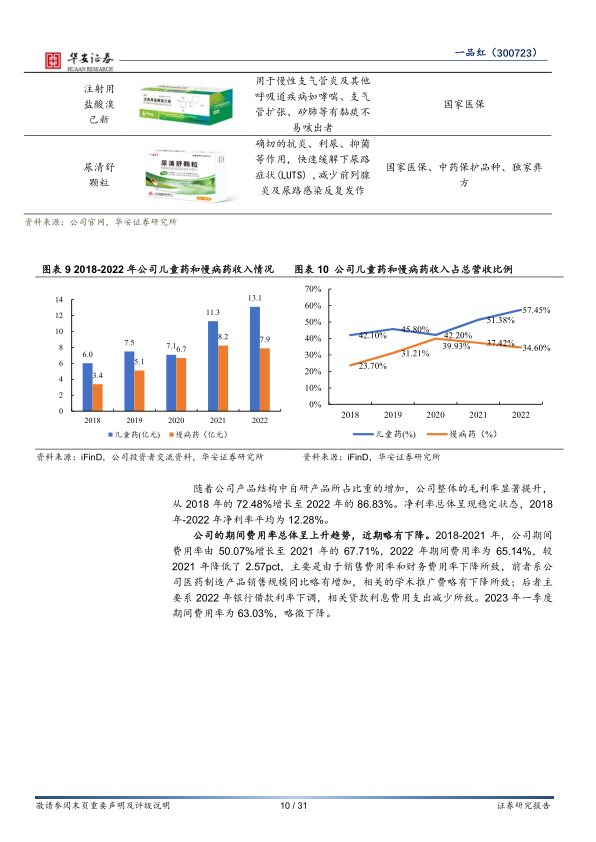

公司已形成以儿童药和慢病药为两大核心的自有产品梯队。儿童药是公司最大的收入板块,2022年收入达13.1亿元,同比增长16.20%,占总营收的57.45%。公司拥有25个儿童药注册批件,覆盖0-14岁儿童全年龄段70%以上的儿童疾病领域。尽管重点产品盐酸克林霉素棕榈酸酯分散片在二级及以上等级医院覆盖率约为21.27%,但其他特色儿童药如益气健脾口服液、芩香清解口服液和馥感啉口服液等在等级医院覆盖率均在3%以内,具有巨大的提升潜力。慢病药方面,公司拥有49个注册批件和38个在研项目,涵盖心脑血管、肾脏、消化系统、肝病等领域。2022年慢病药收入约7.9亿元,同比下降4.13%,占总营收的34.60%。根据公司统计,慢病药产品在等级医院覆盖率均在5%以内,仍有广阔的增量空间。

在股权结构方面,公司实际控制人李捍雄和吴美容夫妇通过直接和间接持股共持有公司56.16%的股份,股权结构集中。公司通过多阶段股权激励计划(2018年、2021年、2022年)绑定核心员工利益,并设定了以2021年营业收入为基数,2023年至2026年营业收入增长率分别不低于25%、56%、103%和164%的高增长解锁条件,充分彰显了公司对未来发展的信心。

研发驱动与创新药布局

一品红持续加大研发投入,并建立了强大的研发团队和技术平台。2022年研发费用达1.90亿元,同比增长33.34%;2023年第一季度研发投入达4812万元。截至2022年底,公司研发人员数量达312人,占员工总数的22.51%。公司引进了全球化的核心技术人才,并建立了由全球一流科学家技术顾问团队指导的研发创新队伍。

公司构建了“儿童药+慢病药+生物基因疫苗”三大核心技术平台,具备从药物分子设计、筛选、临床转化到产品产业化全生命周期的研发运营能力。得益于这些平台,公司产研转化效率高,产品批件获批数量及专利数量均有增加。2020年至2022年,公司获批产品生产批件数量分别为5个、13个和14个。截至2023年4月,公司共拥有173个药品注册批件,其中国家医保品种72个、国家基药品种24个、国家中药保护品种1个、独家产品11个、专利品种21个。此外,公司在第七批全国药品集中采购中,磷酸奥司他韦胶囊、硝苯地平控释片、盐酸溴己新注射液成功中标,预计这3个集采产品将带来约2.40亿元的市场规模,成为近年业绩增长的新驱动因素。

公司通过内外并举的方式,积极布局创新药领域。在自主创新的同时,公司通过合作研发、参股增资等多种方式提升创新研发能力,投资领域涉及痛风用药(AR882)、生物疫苗(华南疫苗)、AI辅助用药(阿尔法分子科技)、超长效缓释口服制剂(Lyndra Therapeutics)、靶向蛋白降解药物(分迪药业)和吸入制剂(杭州畅溪制药)等多个前沿领域。

在儿童药研发管线中,公司有17项在研儿童专用药,包括5项儿童疫苗研发项目,涵盖过敏、癫痫、流感、哮喘等多种高发疾病及儿童脊髓灰质炎病毒和手足口病病毒等常见病毒感染。在慢病药研发管线中,公司在研慢病药主要分为口服固体制剂和注射剂两大类,适应症包括抗感染、抗肿瘤、呼吸系统疾病、心血管系统疾病等。在生物基因疫苗研发管线中,公司拥有全新的基因工程疫苗研发中试与产业化平台,在研产品包括流感疫苗、RSV疫苗等7款产品,均处于临床前研究阶段,其中流感疫苗产品即将进行IND申报。

特别值得关注的是公司在痛风药物领域的布局。高尿酸血症和痛风在全球及中国发病率高,中国患病人数在2019年已超过1.6亿,总体患病率为13.3%,且会引发多种并发症。全球和中国痛风药物市场规模预计将持续增长,2020年全球市场规模为26亿美元,预计2030年将达到77亿美元,复合增长率11.47%;中国市场规模为28亿人民币,预计2030年将达到108亿人民币,复合增长率14.45%。然而,现有抗痛风药物(如别嘌醇、非布司他、丙磺舒、苯溴马隆等)普遍存在降尿酸效果不佳、副作用明显或安全性风险等局限性,存在巨大的未被满足的临床需求。

公司与Arthrosi合作开发的痛风创新药AR882,作为一种URAT1抑制剂,在临床前和临床试验中表现出持续有效的降低血尿酸浓度作用和良好的安全性。在IIa期临床中,50mg剂量使93%的患者sUA水平降低至<5mg/dL;75mg剂量使88%的患者sUA水平降低至<4mg/dL。在IIb期临床中,50mg组中位sUA降至约5.0mg/dL,75mg组中位sUA降低至约3.5mg/dL。AR882在临床试验中未发生任何重度不良反应事件,其降尿酸效果优于所有现有降尿酸药物,具有BIC(Best-in-Class)优势。公司已于2023年1月公布AR882痛风适应症IIb期临床结果,第二适应症痛风石II期临床预计将在2023年内完成,即将开展痛风和痛风石适应症III期临床试验。预计AR882将于2025年左右获批上市,有望成为痛风领域的重磅药物,为公司带来新的业绩增长点。

总结

一品红(300723)已成功实现业务转型,聚焦儿童药和慢病药两大核心领域,自有产品收入占比显著提升,盈利能力稳健增长。公司通过持续加大研发投入,构建了“儿童药+慢病药+生物基因疫苗”三大核心技术平台,形成了丰富的仿创结合产品梯队,并积极通过外部合作布局创新药前沿领域。特别值得关注的是,公司在痛风药物领域布局的创新药AR882,在临床试验中展现出卓越的疗效和安全性,有望于2025年左右上市,成为该领域的重磅药物,显著提升公司未来的业绩天花板。基于对公司2023年至2025年收入和归母净利润的预测,以及其在创新药领域的巨大潜力,公司被首次覆盖并给予“买入”投资评级。然而,投资者仍需关注自有产品市场销售不及预期、政策风险以及研发项目进展不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用