一品红(300723)

事项:

公司发布2022年股票期权与限制性股票激励计划(草案),其中股票期权激励计划拟向激励对象授予482.10万份股票期权,限制性股票激励计划拟向激励对象授予46万股限制性股票,合计占草案公告时公司总股本的1.84%。股票期权行权价格为30.35元/股,限制性股票授予价格为18.21元/股,激励计划激励对象总人数为288人。

平安观点:

本次激励计划解锁条件高,体现发展信心。根据激励草案,期权激励计划和限制性股票激励计划考核年度均为2023-2026年,解锁条件均为以2021年营业收入为基数,2023-2026年增长率分别不低于25%、56%、103%和165%。根据我们预测,2022年收入较2021年略有增长,则按最低增长目标计算,2023-2026年收入同比增长分别约为25%、25%、30%、30%,解锁目标较高。在2021年公司实施的股权激励中,解锁条件为以2020年自研产品为基数,2021-2024年分别不低于25%、56%、95%、144%,按最低解锁目标,即每年增长约25%。本次股权激励解锁条件在2021年激励计划基础上将2023-204年解锁条件由自研产品增长扩大至公司整体增长,保持在25%左右的目标,但将2025-2026年的增长目标提升至30%,体现出持续高增长信心。

儿童药保持快速放量,2023年公司迎来新的增长阶段。从2022年前三季度来看,医药制造增长5%,但儿童药仍然保持了17%的快速增长。其中主导品种克林霉素棕榈酸酯收入约7.65亿元(+19%):潜力品种芩香清解口服液收入4049万元(+89%),单三季度收入1860万元(+103%);其他儿童药新品种如左西替利嗪口服滴剂、孟鲁司特钠颗粒、盐酸氨溴索滴剂、小儿咳喘灵口服液等同比快速增长。我们认为2023年开始,核心儿童药品种快速放量,集采品种贡献弹性,乙酰谷酰胺边际拖累减弱,儿童药和慢病药新品种持续丰富,公司将进入新的发展阶段。

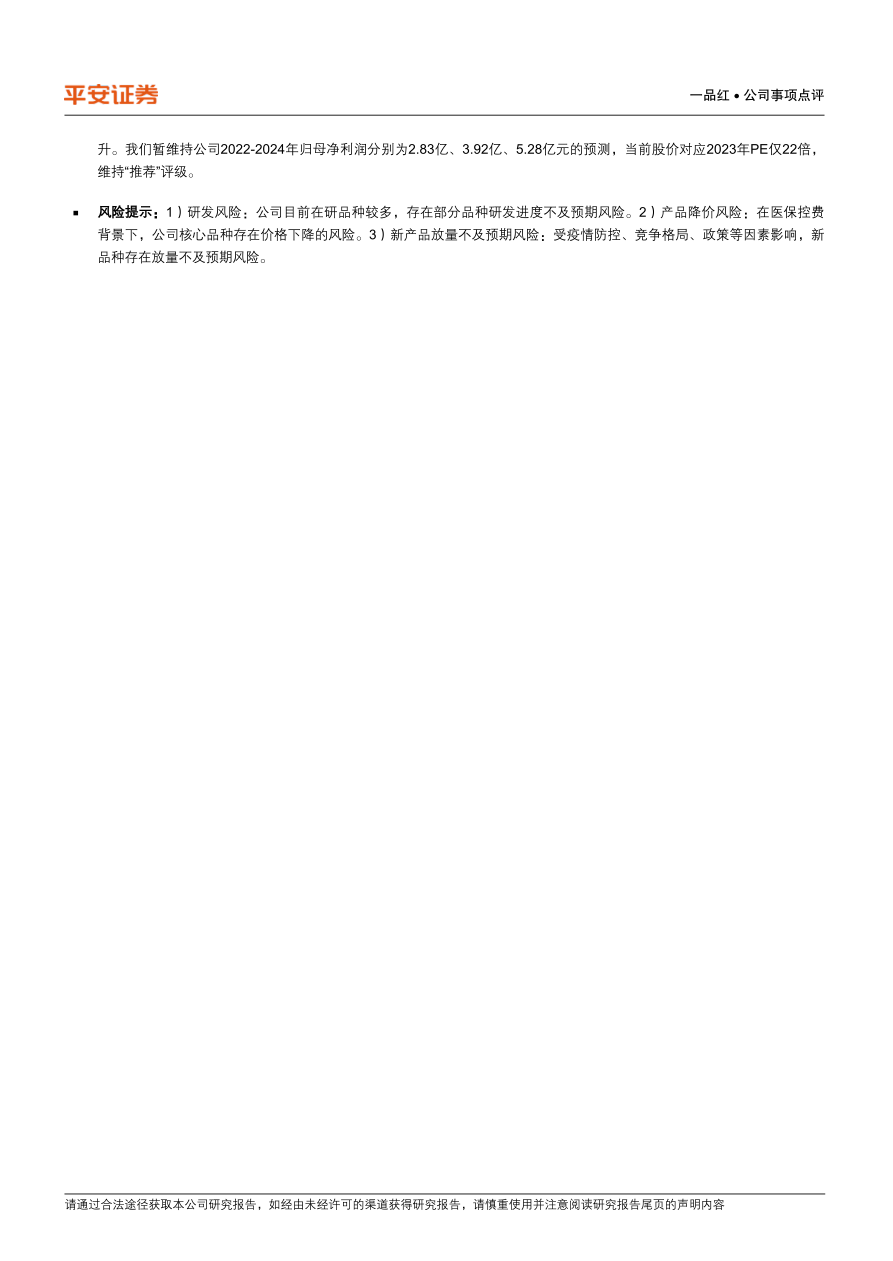

公司是国内儿童药行业龙头,看好长期发展,维持“推荐”评级。近年来国家对儿童药重磅支持政策不断,公司作为行业龙头将受益于行业景气度提升。我们暂维持公司2022-2024年归母净利润分别为2.83亿、3.92亿、5.28亿元的预测,当前股价对应2023年PE仅22倍,维持“推荐”评级。

风险提示:1)研发风险:公司目前在研品种较多,存在部分品种研发进度不及预期风险。2)产品降价风险:在医保控费背景下,公司核心品种存在价格下降的风险。3)新产品放量不及预期风险:受疫情防控、竞争格局、政策等因素影响,新品种存在放量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用