一品红(300723)

事件:一品红发布2023年年度报告,2023年公司实现营业收入25.03亿元,同比增长9.79%;实现归母净利润1.85亿元,同比下降36.49%;实现扣非归母净利润1.20亿元,同比下降45.73%;经营性现金流量净额4.58亿元,同比下降3.68%;2023年公司EPS为0.420元/股,同比下降37.96%。此外公司发布2024年一季度报告,报告期内实现营业收入6.23亿元,同比下降13.01%;实现归母净利润1.01亿元,同比下降9.53%;实现扣非归母净利润0.98亿元,同比增长5.16%。

点评:

2023年费用控制较为稳健,分红比例创历史新高。据公司公告,2023年四季度,公司实现营收6.54亿元(同比-1.76%),实现归母净利润-0.97亿元(同比-493.78%)。据年度报告,从收入端来看,公司儿童类药2023年实现营收15.36亿元(同比+17.01%),慢性病类药2023年实现营收7.70亿元(同比-2.04%),业绩短期承压。公司2023年整体销售毛利率和净利率同比略有上升。费用端来看,2023年,公司销售费用率同比下降,管理费用率、研发费用率和财务费用率同比上升,整体费用控制较为稳健。2023年公司每10股分红2.1元,分红比例达54.54%,创历史新高。

持续加大新药研发投入,创新药AR882开启全球化创新新征程。据公司年报,2023年,公司研发费用为3.01亿元(同比+58.80%),年均研发费用占医药制造业务营收10%左右,截止2023年年报披露之日,公司基于研发技术平台的管线在研项目共有108项,包括创新药项目7项,儿童药项目29项,慢病药项目38项,累计新增10个品种15个批件的注册证书,新增发明专利13项。2023年,具备全球竞争力的选择性尿酸转运蛋白1(URAT1)靶向创新药AR882,具备降低血尿酸治疗痛风、溶解痛风石及治疗慢性肾病三大适应症,治疗痛风适应症的全球Ⅱb期临床试验结果展现出良好的有效性和安全性,已启动全球多中心Ⅲ期临床试验。2024年一季度,AR882胶囊治疗原发性痛风伴高尿酸血症患者的Ⅱ/Ⅲ期临床试验在国内正式启动,我们认为公司对新药研发投入以及未来创新药AR882的上市有望带来新的业绩增长点。

2024年公司将推动全球化创新步伐,深化终端市场组织体系建设。据年报中2024年经营计划,公司将继续保持集研、产、销为一体,聚焦儿童药、慢病药领域的创新型生物医药的发展战略。在研发方面,公司2024年将持续优化和提升公司创新体系和研发技术平台建设,推动全球化创新步伐,并逐步优化创新合作体制机制,以满足临床需求为导向,实现产学研合作、资源共享和互利共赢,扩大创新合作朋友圈和生态链;在终端渠道搭建方面,公司将发力院内以招投标为主的处方药市场,加强各地区市场网络覆盖率和开拓力度,深化终端市场组织体系建设。

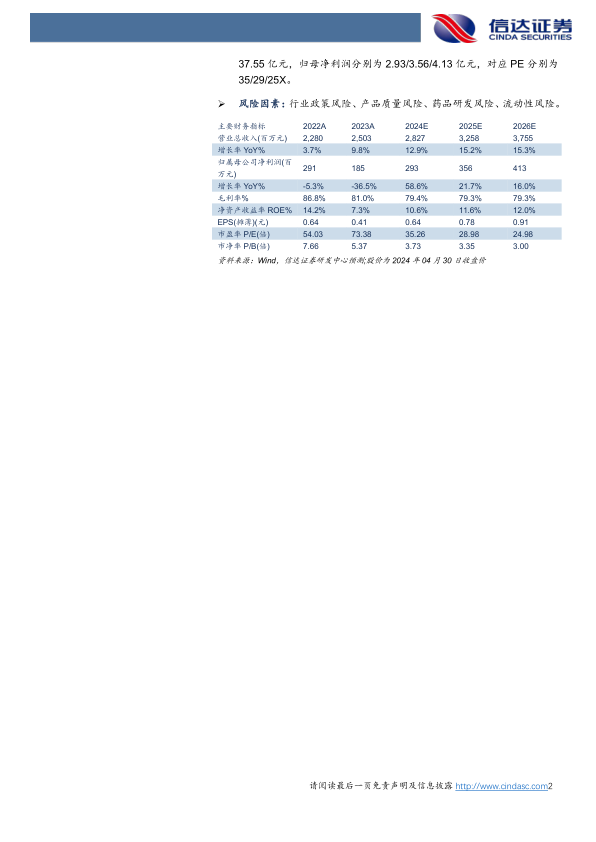

盈利预测:我们预计一品红2024-2026年营收分别为28.27/32.58/37.55亿元,归母净利润分别为2.93/3.56/4.13亿元,对应PE分别为35/29/25X。

风险因素:行业政策风险、产品质量风险、药品研发风险、流动性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用