键凯科技(688356)

事件: 键凯科技发布 2021 年年报, 全年实现总营收 3.51 亿元,同比增长88.18%; 归母净利润达 1.76 亿元,同比增速为 105.16%;扣非归母净利润1.57 亿元,较上年同期增长 89.74%;归母净利率 50.05%, 同比提升 4.14 pct;扣非净利率为 47.75%,同比上升 0.36 pct。 分季度来看, 2020Q4 营业收入为 0.89 亿元,同比增长 46.98%; 受研发费用、股权激励费用、销售奖金计提等项目影响, 归母净利润为 0.33 亿元,对应净利率为 37.39%。 全年整体来看,公司收入端与利润端维持快速增长,内生盈利能力仍处于较高水平。

点评:

下游客户需求带动公司营收快速增长。 国内客户中, 聚乙二醇修饰药物艾多(恒瑞医药)、 金赛增(长春金赛)、 派宾格(特宝生物) 以及孚来美(江苏豪森) 使用了公司提供的 PEG 原料。 2021 年相关产品销售额均有明显提升, 随着下游客户商业化制剂产品的持续放量, 带动公司相关产品及技术服务收入稳健增加。海外客户中,已有合作研发项目进入临床三期,对 PEG 需求有望继续加码; 与知名医疗器械企业保持良好的 PEG 供应关系,继续稳定贡献收入。受新冠疫苗研发需求驱动, LNPs中的 PEG 脂质需求明显上升, 相关收入持续增加, 有望成为公司新的营收突破点。 2021 年国际收入远超预期,新公斤级订单和新客户数量明显增加,国际认可度不断提升。

不断开拓 PEG 在医药领域应用范围。 公司重点自研药物 PEG-伊立替康(JK-1201I) 具有显著、广谱的抗肿瘤活性,药效优于同样给药方案的盐酸伊立替康, 已进入 II 期临床阶段, 目前尚无此类国产药物上市, 未来有望通过技术转让等模式开拓新的盈利增长点。 公司在前沿药物领域积极探索,布局核酸药物递送系统,拓展 PEG 在 ADC 和 PROTACs 的应用, 持续强化技术护城河。

ODM 模式拓展科研用户。 在国内市场与国际市场, 公司分别选择与泰坦科技和 Sigma-Aldrich 合作,为其旗下 PEG 类产品系列提供 OEM 生产服务,共同开拓 PEG 衍生物产品在科研市场的应用,提升新用户拓展效率,增强用户粘性。

高研发投入稳定业内龙头地位。 报告期内,公司继续加大研发投入,研发费用达 0.54 亿元,同比增长高达 105.21%,并新设医美器械部与注册部,用以支撑公司 PEG 医疗器械产业化以及 PEG 药品注册申报工作。公司持续的高研发投入,将进一步巩固公司在高纯度和低分散度医用药用聚乙二醇领域的龙头地位。

产能有望持续扩增。 公司现有产能仅为 2 吨, 难以满足销售需求。 盘锦键凯目前已完成主体建设, 公司预计于 2022 年三季度试车进行生产,其产能约为 12-20 吨, 有望缓解目前公司产能紧张的局面,为公司提供长期支持。天津键凯仍有 12-20 吨在建产能, 工厂预计于 2022 年完工。

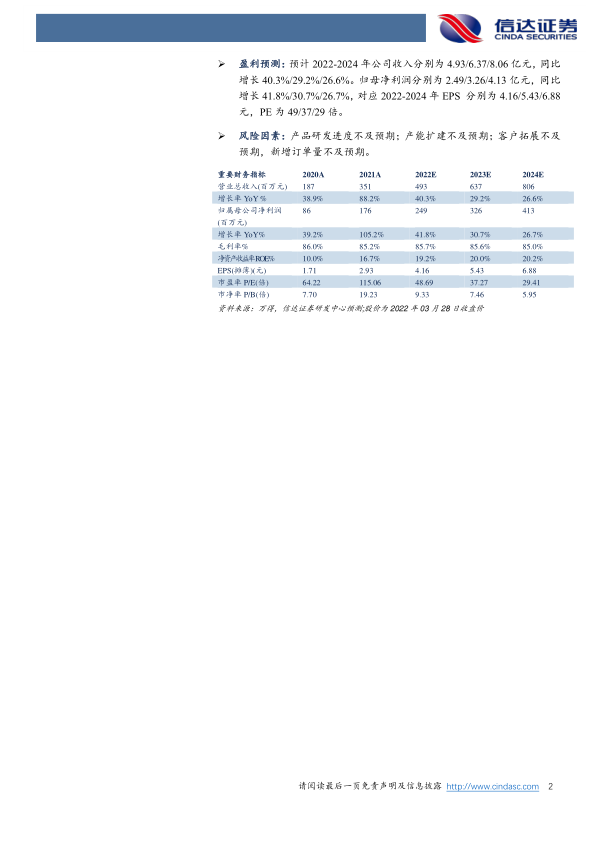

盈利预测: 预计 2022-2024 年公司收入分别为 4.93/6.37/8.06 亿元,同比增长 40.3%/29.2%/26.6%。归母净利润分别为 2.49/3.26/4.13 亿元,同比增长 41.8%/30.7%/26.7%,对应 2022-2024 年 EPS 分别为 4.16/5.43/6.88元, PE 为 49/37/29 倍。

风险因素: 产品研发进度不及预期;产能扩建不及预期; 客户拓展不及预期, 新增订单量不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用