键凯科技(688356)

事件:公司发布 2021 年半年报,上半年实现收入 1.56 亿元(+137.48%)、归母净利润 8063.75 万元(+190.02%)、扣非后归母净利润 7756.72 万元(+205.66%)。二季度实现收入 8581.67 万元(+122.56%)、归母净利润 4464.43 万元(+164.47%)。整体业绩超预期。

二季度业绩再超预期,海内外持续共振。公司 Q1 收入同比高增速主要考虑到 20 年一季度存在疫情的影响, Q2 收入在 Q1 基础上环比增长 22.74%,再次实现同比快速增长。上半年来自国内客户为 0.66亿元、国外客户 0.90 亿元,同比均实现翻倍以上增长,国外业务占比进一步提升。技术服务收入方面,上半年实现收入 1314.16 万元(+63.13%),预计终端特宝生物派格宾收入实现稳定增长。此外公司公告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 1.18 亿元,预计于下半年确认至收入,为下半年持续增长打下坚实基础。

盈利能力再创新高,规模效应持续体现。上半年公司毛利率为84.69%(+3.30pct),其中 Q2 毛利率 84.43%(+3.51pct),考虑到股权激励产生的股份支付金额(摊销在成本以及各项费用之中),上半年营业成本中约体现了 326.70 万元,实际毛利率更高,预计主要是订单量增加带来生产成本的规模效应、外销产品结构变化以及技术服务收入增加所致。

费用端,上半年销售费用率同比下降 0.25pct 至 2.60%,其中股份支付金额体现约 110.95 万元, Q2 销售费用率为 3.81%,同比略有提升。上半年管理费用率 11.69%(-2.81pct),其中股份支付金额体现约 514.70 万元, Q2 管理费用率仅为 8.73% (-3.77pct),实际规模效应更为显著。研发费用率上半年为 11.64%(-3.20pct),其中股份支付金额体现约 231.15 万元, Q2 研发费用率为 14.02%,同比大体持平。上半年财务费用率为-0.71%(+0.37pct),绝对值上利息收入有所增加。上半年公司净利率为 51.78%,同比大增 9.38pct,若考虑股权激励摊销(合计为 1183.51 万元)的非同比因素,实际净利率接近 60%;Q2 表观净利率为 52.02%,同比提升 8.24%。

研发稳步推进,递送系统线管领域取得突破。目前公司在研 PEG伊立替康处于临床 I 期,目前已经完成两年度的 DSUR 报告,预计将于下半年开展 II 期临床(临床中心筛选中);JK-1214R 则完成第二轮筛选研究,体外成药性研究,临床前药效学实验和药代动力学研究。计划 2021 年下半年展开制剂研究。此外公司在坚持拓展现有 PEG 衍生物产品线的基础上积极向泛 PEG 领域拓展,在低分子量 PEG、基因递送用阳离子脂质、抗体/核酸药物用单分散 PEG 材料等方面均取得了一定突破,共完成 16 种衍生物产品的工艺优化、改进与放大,完成 48种新结构衍生物的开发,完成 40 多种分析方法的开发。

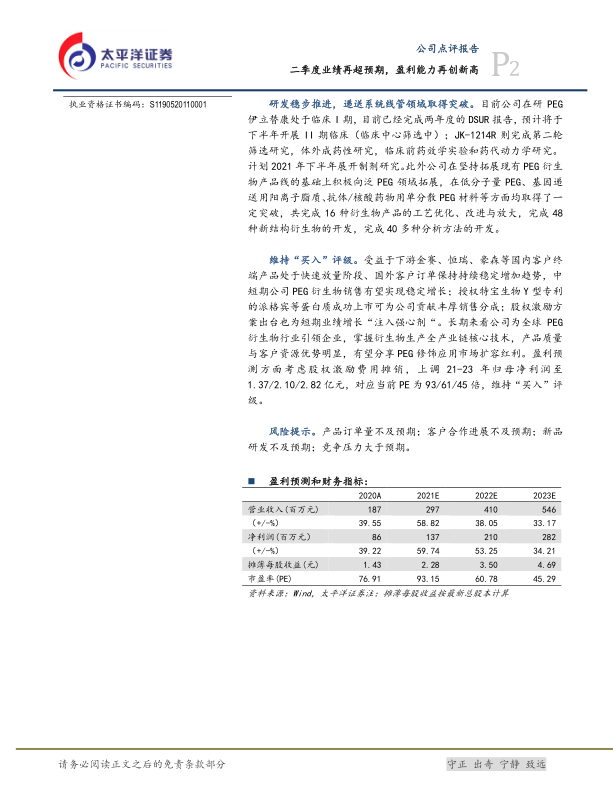

维持“买入”评级。受益于下游金赛、恒瑞、豪森等国内客户终端产品处于快速放量阶段、国外客户订单保持持续稳定增加趋势,中短期公司 PEG 衍生物销售有望实现稳定增长;授权特宝生物 Y 型专利的派格宾等蛋白质成功上市可为公司贡献丰厚销售分成;股权激励方案出台也为短期业绩增长“注入强心剂“。长期来看公司为全球 PEG衍生物行业引领企业,掌握衍生物生产全产业链核心技术,产品质量与客户资源优势明显,有望分享 PEG 修饰应用市场扩容红利。盈利预测方面 考虑股权激励费用摊销, 上调 21-23 年 归母净利润 至1.37/2.10/2.82 亿元,对应当前 PE 为 93/61/45 倍,维持“买入”评级。

风险提示。产品订单量不及预期;客户合作进展不及预期;新品研发不及预期;竞争压力大于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用