键凯科技(688356)

事件概述

2022年4月27日,键凯科技发布2022年一季报:实现营业收入1.01亿元,同比增长44.23%;实现归母净利润为0.52亿元,同比增长45.41%;实现扣非归母净利润为0.43亿元,同比增长23.08%。

主营业务收入维持快速增长,受研发投入及股权支付影响利润端短期承压

1)营收端:公司主营业务收入呈现较快增长趋势,其中产品销售收入0.90亿元,同比增长41.63%,技术服务收入0.11亿元,同比增长71.64%。产品销售收入中,内销收入0.29亿元,同比增长93.80%,主要系下游主要客户产品销售持续放量带来订单量的增加;外销收入0.62亿元,同比增长25.90%,增速相对较为缓和,主要系新冠疫情导致海外发货周期延长。

2)利润端:毛利率方面,2022年Q1毛利率为86.38%(同比+1.37pct,环比+4.04pct),主要系产品结构原因,外销产品占比较高。2022年Q1净利率为51.90%(同比+0.43pct,环比+14.50pct),主要系公司收到的政府补助及投资收益增加,若剔除非经常性损益影响,扣非净利率为42.83%,主要系研发费用及股权支付费用较高。

持续大力投入研发,三大主要在研项目有序推进

2022年Q1公司研发投入0.19亿元,同比增长213.46%,研发费用率为18.97%,维持高研发投入水平,主要系公司继续加大对自主研究开发的聚乙二醇伊立替康、JK-2122H和JK-1119I项目的推进,并同时积极布局其他研发管线,在研发人才、物料和设备等方面持续投入。2022年Q1公司销售费用和管理费用分别为0.05亿元和0.11亿元,对用销售和管理费用率分别为5.03%和10.71%,维持在正常支出水平。

积极拓展PEG及衍生物新兴应用场景,市场想象空间广阔

PEG应用领域处于持续快速拓展阶段,已从大分子蛋白质药物修饰扩展到小分子药物、LNPs递送系统、细胞因子、核酸药物等。公司是国际上少数能够提供高纯度、规模化cGMP生产医用药用PEG及衍生物的知名企业,且在新兴应用场景中积极与相关海内外企业进行合作,有望充分把握技术更迭带来的市场未满足需求,营收体量迈上新台阶。

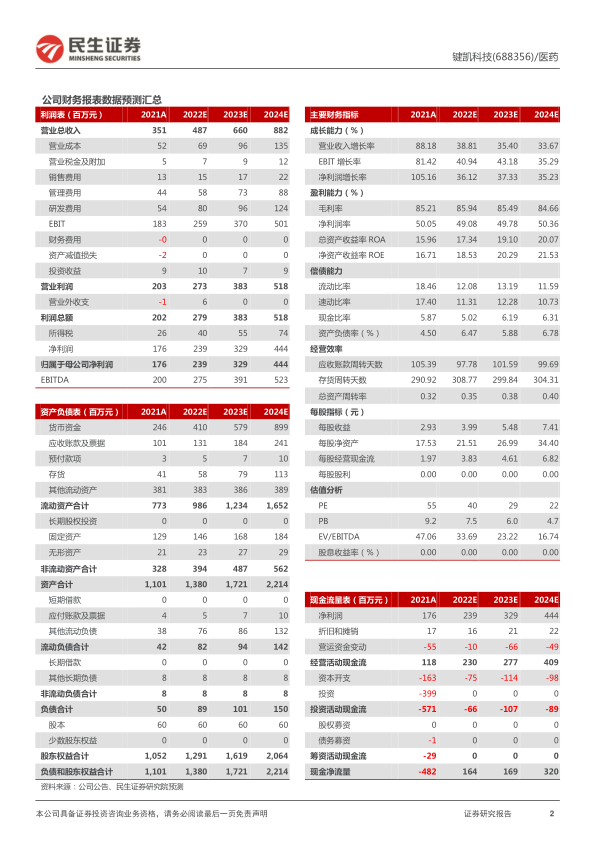

投资建议:公司作为国内PEG行业龙头,随着在研管线持续推进和应用场景不断丰富,未来业绩增长具备确定性。考虑股权激励费用影响,我们预计公司2022-2024年营收为4.87/6.60/8.82亿元,归母净利润为2.39/3.29/4.44亿元,对应PE倍数40×/29×/22×。维持“推荐”评级。

风险提示:全球新冠疫情反复;产品研发不及预期;集采风险。

微信扫一扫-立即使用

微信扫一扫-立即使用