键凯科技(688356)

事件: 公司发布 2021 年年报,全年实现营收 3.51 亿元(+88.18%)、归母净利润为 1.76 亿元(+105.16%)、扣非后归母净利润 1.57 亿元(+89.74%)。四季度实现营收 0.89 亿元(+46.98%)、归母净利润为0.33 亿元(+13.09%)、扣非后归母净利润 0.27 亿元(-7.86%)。公司拟每 10 股派发现金红利 8.79 元(含税)。整体业绩符合预期。

国内外收入均实现快速增长,核心大客户采购额迅速提升。拆分来看,国内收入 1.65 亿元(+79.44%)、国外收入 1.86 亿元(+96.73%),根据披露前五大客户推算公司重点国内客户如金赛、特宝和恒瑞等均实现采购额的快速增长,国外则受益于国外下游医疗器械端客户相关产品订单量持续稳定增加、下游医药研发客户临床研发进度推进带来的产品用量增加以及海外新客户开发。此外公司 21 年主要来自于特宝生物派格宾销售分成的技术使用费收入 4657.33 万元(+112.45%)。

研发费用、股权激励费用等影响表观增速,实际内生盈利能力持续提升。公司全年毛利率为 85.21% (-0.76pct),若剔除股份支付的影响国内业务毛利率为 79.77% (+1.72pct)、国外业务毛利率为 89.50%(基本持平)。费用端,全年销售/管理/研发/财富费用率分别为3.68%/12.66%/15.37%/-0.08%,同比变化 1.12/-0.49/1.28/-0.26 个pct,除各项业务受股权激励费用影响外,研发费用还由于自研 PEG伊立替康进入 II 期,全年同比+105.22%。整体全年扣非后归母净利率为 44.75%,同比基本持平。

在手订单表现良好,在研项目持续推进。公司 21 年销量为1311.17Kg(+96.02%),据此计算平均单价相对稳定。此外公司披露报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 1.75 亿元,预计可保证公司 22Q1-Q2 的收入基础。在研项目中 PEG-伊立替康项目顺利进入临床 II 期,病例入组工作按计划进行,第二个临床适应症已提交 IND;JK-1119I 项目已完成中试车间建设,预计 2022 年下半年进入临床;JK-2122H 项目已生产出合格的注册样品并完成注册检验,预计 2022 年进入临床;其他研发储备项目均按计划进行,进度符合预期。

PEG 应用场景不断丰富,中长期业绩仍有持续快速增长驱动力。

21 年公司业绩持续向好,除国内商业化客户金赛、恒瑞等贡献外,更多地来自于海外订单的活跃,表明海外 PEG 应用场景在不断丰富。公司海外拓展的核心竞争力主要体现在对 PEG 新技术、新应用的理解和技术储备,基于对 PEG 技术的积累和深刻理解。相比于竞争对手公司研发方向多样且前沿,一方面可满足海外创新研发的多种需求、另一方面公司可基于优异的 PEG 技术理解为客户提供独特的创新服务,而与下游客户的良性互动有利于公司保持对竞争对手的优势,也有利于公司优化产能应用、保持盈利能力。

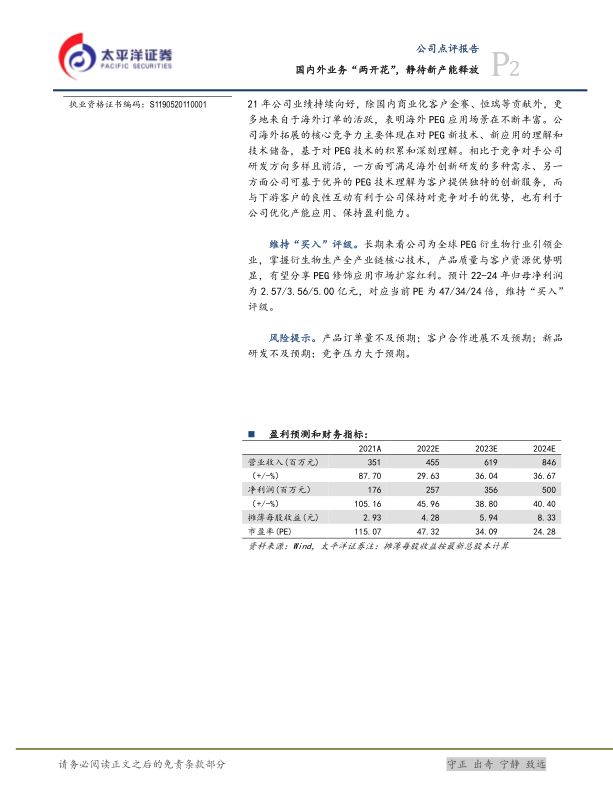

维持“买入”评级。长期来看公司为全球 PEG 衍生物行业引领企业,掌握衍生物生产全产业链核心技术,产品质量与客户资源优势明显,有望分享 PEG 修饰应用市场扩容红利。预计 22-24 年归母净利润为 2.57/3.56/5.00 亿元,对应当前 PE 为 47/34/24 倍,维持“买入”评级。

风险提示。产品订单量不及预期;客户合作进展不及预期;新品研发不及预期;竞争压力大于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用