键凯科技(688356)

事件:公司发布2021年业绩快报,预计全年实现营业收入3.51亿元(+88.18%)、归母净利润为1.77亿元(+106.50%)、扣非后归母净利润1.59亿元(+91.41%)。整体业绩符合预期。

Q4收入保持快速增长,内生盈利能力持续提升。Q4公司收入0.89亿元(+46.98%),保持前三季度以来的快速增长势头,预计国内外下游客户订单增速仍较为景气。利润端Q4归母净利润为0.35亿元(+16.96%),对应净利率为38.67%,净利率同比和环比均有所下降,主要是受研发费用、股权激励费用等项目影响,其中21年全年确认股权激励的股份支付费用2724.52万元(若还原全年归母净利润为2.00亿元、同比+133%,对应净利率57%,同比提升11pct);研发费用则由于自研PEG伊立替康进入II期,全年同比+104.29%。内生盈利能力仍保持较高水平。

在研项目持续推进,有望近年贡献转让收益。21年公司重点自研项目聚乙二醇伊立替康(JK-1201I)I期临床试验已完成,显示出良好的耐受性和安全性,与对照药相比具有安全性好,毒副作用小,半衰期显著延长等优点,目前II期临床已于21年11月完成首例受试者入组,截至年底共完成2例受试者入组。此外,自研第三类医疗器械(JK-2122H)已经完成注册检验,准备启动临床研究中心的遴选工作。

PEG应用场景不断丰富,中长期业绩仍有持续快速增长驱动力。21年公司业绩持续向好,除国内商业化客户金赛、恒瑞等贡献外,更多地来自于海外订单的活跃,表明海外PEG应用场景在不断丰富。公司海外拓展的核心竞争力主要体现在对PEG新技术、新应用的理解和技术储备,基于对PEG技术的积累和深刻理解。相比于竞争对手公司研发方向多样且前沿,一方面可满足海外创新研发的多种需求、另一方面公司可基于优异的PEG技术理解为客户提供独特的创新服务,而与下游客户的良性互动有利于公司保持对竞争对手的优势,也有利于公司优化产能应用、保持盈利能力。

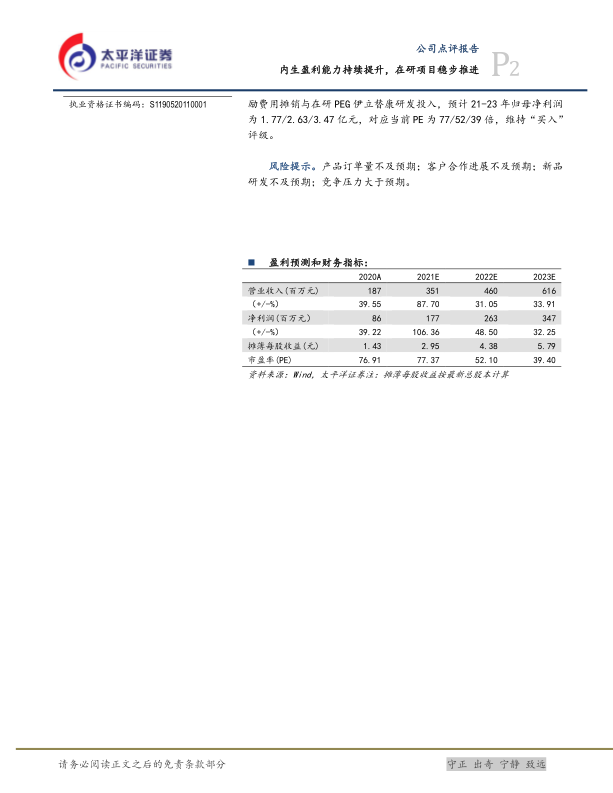

维持“买入”评级。长期来看公司为全球PEG衍生物行业引领企业,掌握衍生物生产全产业链核心技术,产品质量与客户资源优势明显,有望分享PEG修饰应用市场扩容红利。盈利预测方面考虑股权激励费用摊销与在研PEG伊立替康研发投入,预计21-23年归母净利润为1.77/2.63/3.47亿元,对应当前PE为77/52/39倍,维持“买入”评级。

风险提示。产品订单量不及预期;客户合作进展不及预期;新品研发不及预期;竞争压力大于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用