键凯科技(688356)

事件: 公司发布 2022 年一季报, Q1 实现收入 1.01 亿元(+44.23%)、归母净利润为 0.52 亿元(+45.41%)、扣非后归母净利润 0.43 亿元(+23.08%)。整体业绩符合预期。

国内收入保持快速增长, 期待盘锦产能释放。 拆分来看, Q1 产品销售收入为 0.90 亿元(+41.63%),其中国内产品收入 0.29 亿元(+93.80%)、国外收入 0.62 亿元(+25.90%) ,预计公司重点国内客户如金赛、特宝和恒瑞等由于终端产品放量,对 PEG 的采购额仍保持快速增长,国外则在去年同期基数较高情况下仍实现稳定增长。 Q1 主要来自于特宝生物派格宾销售分成的技术使用费收入 0.11 亿元(+71.64%)。 公司在手订单充裕,目前天津产能利用率持续保持高位,期待盘锦新产能投产后的订单完成情况。

研发费用、股权激励费用等支出影响盈利能力。 公司 Q1 毛利率为 86.37%(+1.36pct) 保持相对稳定。费用端, 一季度期间费用率合计为 35.29%,同比提升 13.28pct,其中销售/管理/研发/财务费用率分别同比变化 3.92/-4.61/10.24/3.73 个 pct, 预计销售和研发费用率提升主要是股权激励的股份支付费用(Q1 合计确认 893.13 万元)和 PEG 伊立替康研发投入。 Q1 扣非后归母净利率为 42.84%,同比下降7.36pct。

PEG 应用场景不断丰富, 中长期业绩仍有持续快速增长驱动力。

公司多个季度收入增速表现优异,除国内商业化客户金赛、恒瑞等贡献外,更多地来自于海外订单的活跃, 表明海外 PEG 应用场景在不断丰富。公司海外拓展的核心竞争力主要体现在对 PEG 新技术、新应用的理解和技术储备,基于对 PEG 技术的积累和深刻理解。相比于竞争对手公司研发方向多样且前沿,一方面可满足海外创新研发的多种需求、另一方面公司可基于优异的 PEG 技术理解为客户提供独特的创新服务,而与下游客户的良性互动有利于公司保持对竞争对手的优势,也有利于公司优化产能应用、保持盈利能力。

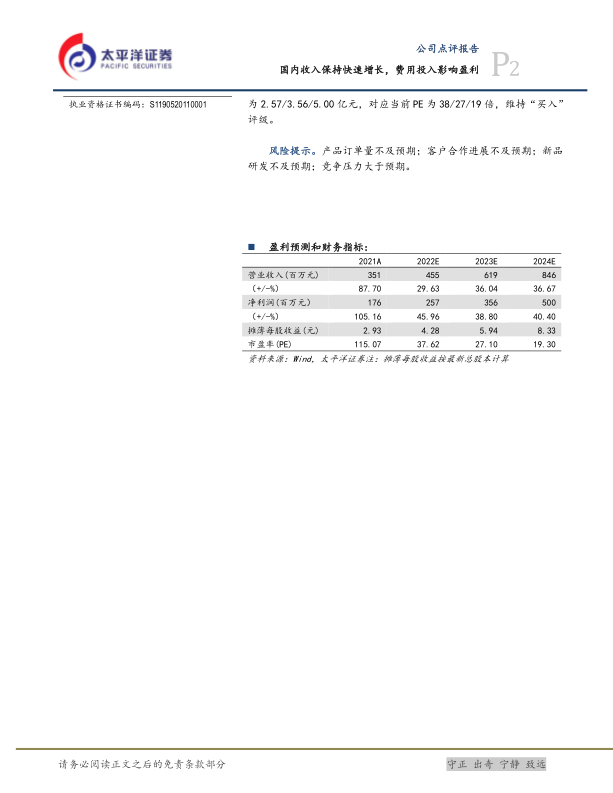

维持“买入”评级。 长期来看公司为全球 PEG 衍生物行业引领企业,掌握衍生物生产全产业链核心技术,产品质量与客户资源优势明显,有望分享 PEG 修饰应用市场扩容红利。 预计 22-24 年归母净利润为 2.57/3.56/5.00 亿元,对应当前 PE 为 38/27/19 倍,维持“买入”评级。

风险提示。 产品订单量不及预期;客户合作进展不及预期;新品研发不及预期;竞争压力大于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用