键凯科技(688356)

事件概述

2022年8月25日,键凯科技发布2022年半年报:实现营业收入2.15亿元,同比增长37.91%;实现归母净利润为1.11亿元,同比增长38.15%;实现扣非归母净利润为0.96亿元,同比增长23.95%。

疫情不减公司收入端稳增长态势,受研发及股权支付影响利润端持续承压

1)营收端:公司H1主营收入呈现较快增长,其中产品销售收入1.87亿元,(同比+33%),技术服务收入0.28亿元(同比+110%)。产品销售收入中,内销收入0.77亿元(同比+45%),系国内下游主要客户上市产品销售持续放量带来订单量的增加;外销收入1.10元(同比+26%),系国外医疗器械端产品订单的稳定增长,以及海外下游医药研发客户临床研发进度推进带来的产品用量增加所带来的增长。单Q2来看,营收为1.14亿元(同比+33%,环比+13%)。2)利润端:毛利率方面,2022年H1为85.20%(同比+0.51pct)基本维持不变。2022年H1归母净利润1.11亿元,净利率为51.87%(同比+0.10pct),基本维持不变,单Q2归母净利润0.59亿元(同比+32%,环比+13%),若剔除非经常性损益影响,H1和单Q2扣非净利率分别为44.76%(同比-5.04pct)和46.47%(同比-3.01pct),主要系研发费用及股权支付费用较高。

三大在研项目进展顺利,重磅聚乙二醇伊利替康项目临床II期稳步推进

2022年H1公司研发投入0.43亿元(同比+137%),研发费用率为19.99%,维持高研发投入水平,主要系公司继续加大对自主研究开发的聚乙二醇伊立替康、JK-2122H和JK-1119I项目的推进,并同时积极布局其他研发管线。2022年H1公司销售费用和管理费用分别为0.08亿元和0.24亿元,对用销售和管理费用率分别为3.63%和11.19%,维持在正常支出水平。

PEG化新产品研发如火如荼,公司凭借产品及规模化生产竞争力持续提升

PEG应用领域处于持续快速拓展阶段,已从大分子蛋白质药物修饰扩展到小分子药物、LNPs递送系统、细胞因子、核酸药物等。公司是国际上少数能够提供高纯度、规模化cGMP生产医用药用PEG及衍生物的知名企业,且在新兴应用场景中积极与相关海内外企业进行合作,有望充分把握技术更迭带来的市场未满足需求,营收体量迈上新台阶。

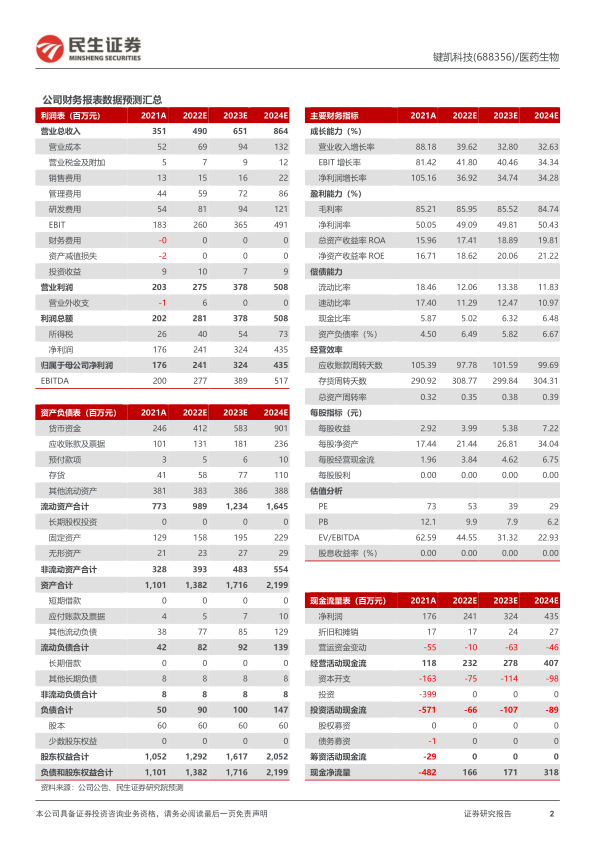

投资建议:公司作为国内PEG行业龙头,随着在研管线持续推进和应用场景不断丰富,未来业绩增长具备确定性。考虑股权激励费用影响,我们预计公司2022-2024年营收为4.90/6.51/8.64亿元,归母净利润为2.41/3.24/4.35亿元,对应PE倍数53×/39×/29×。维持“推荐”评级。

风险提示:全球新冠疫情反复;产品研发不及预期;下游产品集采风险。

微信扫一扫-立即使用

微信扫一扫-立即使用