键凯科技(688356)

事件:公司22H1收入2.15亿元(+37.91%)、归母净利润1.11亿元(+38.15%)、扣非后归母净利润0.96亿元(+23.95%);Q2收入1.14亿元(+32.75%)、归母净利润0.59亿元(+32.30%)、扣非后归母净利润0.53亿元(+24.67%)。整体业绩符合预期。

疫情与产能双重影响下Q2收入环比保持增长,技术服务收入保持快速增长。拆分来看22H1技术服务收入0.28亿元(+109.68%)、产品销售中内销0.77亿元(+45.21%)、外销1.10亿元(+26.06%);Q2技术服务收入0.17亿元(+143.44%)、内销0.48亿元(+26.51%)、外销0.48亿元(+26.28%)。技术服务保持快速增长,预计主要得益于特宝产品派格宾销售向好为公司带来分成快速增长;产品销售中Q2内外销增速相对稳健,预计疫情与产能限制均有影响,此外疫苗相关产品存在较大基数。公司公告截至22H1在手订单2.78亿元预计将于H2兑现,下半年业绩有望加速。

毛利率维持85%以上,研发力度加大。22H1公司毛利率达85.20%,同比略有提升。费用率方面,上半年期间费用率合计为32.39%(+7.17pct)、其中Q2为29.82%(+1.99pct),主要是研发费用率提升较多,预计主要是PEG伊利替康II期临床和PEG透明质酸等项目费用支出较多。受费用影响,22H1公司扣非后净利率为44.77%(-5.04%),其中Q2为46.47%(-3.01pct)。

盘锦产能预计Q3试生产,国内外项目值得期待。公司天津产能目前利用率处于高位,盘锦新产能预计将于Q3逐步投入生产,有望于Q4协助承接部分订单,23年产能充沛情况下订单承接有望加速。项目方面,公司支持30余个境外创新药公司与生物技术公司在临床阶段或接近临床阶段的新药品种(有望于23年陆续上市商业化)及10余个临床阶段的医疗器械类品种,涉及聚乙二醇化多肽、细胞因子、核酸药物、小分子药物等多个创新品种,此外公司自研PEG伊利替康潜力较大,未来转让将带来丰厚里程碑付款以及销售分成。

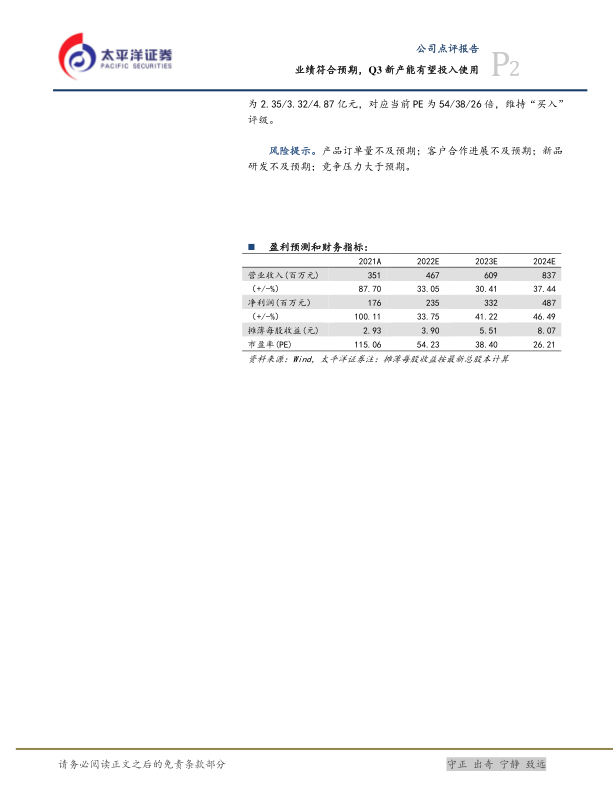

维持“买入”评级。长期来看公司为全球PEG衍生物行业引领企业,掌握衍生物生产全产业链核心技术,产品质量与客户资源优势明显,有望分享PEG修饰应用市场扩容红利。预计22-24年归母净利润为2.35/3.32/4.87亿元,对应当前PE为54/38/26倍,维持“买入”评级。

风险提示。产品订单量不及预期;客户合作进展不及预期;新品研发不及预期;竞争压力大于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用