中心思想

外部挑战下的业绩韧性与战略转型

2022年,键凯科技面临复杂的外部环境挑战,导致其业绩增速有所放缓,特别是第四季度受疫情管控政策影响显著。然而,公司通过积极应对,展现出业务的内在韧性。展望未来,随着外部环境的改善和下游客户生产贸易的恢复,公司订单消化能力有望加速。同时,盘锦新产能的竣工投产,将大幅提升公司的签单和生产能力,为业绩的持续稳健增长奠定坚实基础。

创新驱动:海外商业化与自研平台双轮驱动

键凯科技正步入一个由创新驱动的新增长周期。在海外市场,公司支持的多个重磅创新药项目已完成三期临床试验,即将进入商业化阶段,预计将为公司带来显著的业绩增量,特别是针对重症肌无力等未满足临床需求的领域,市场潜力巨大。在国内,公司自主研发的聚乙二醇伊立替康(JK-1201I)在小细胞肺癌和脑胶质瘤等多个癌种的临床试验中取得积极进展,以及玻尿酸医美产品(JK-2122H)的技术创新,共同构成了公司未来业绩增长的强大创新平台。海外业务的商业化突破与国内创新平台的持续推进,将成为公司未来发展的核心驱动力。

主要内容

2022年度业绩回顾与外部环境影响分析

营收与净利润增速放缓:数据剖析

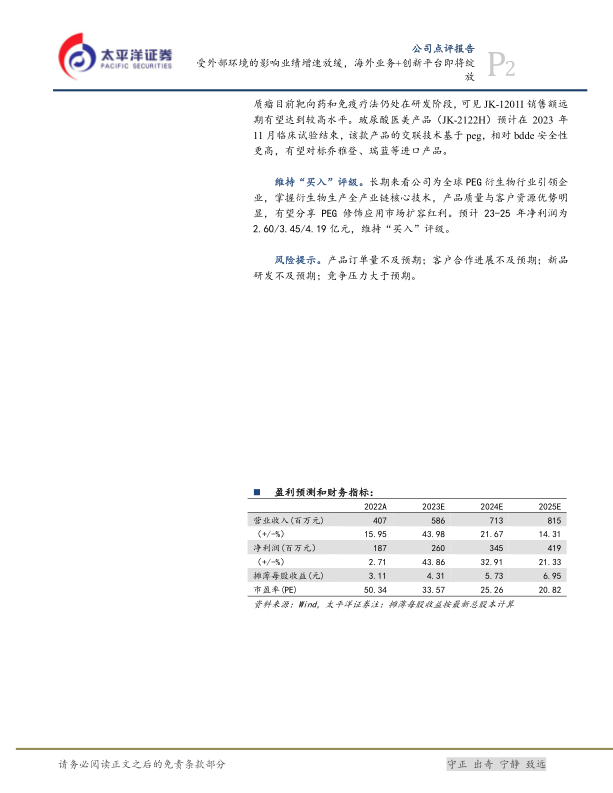

2022年,键凯科技实现营业收入4.07亿元,同比增长15.95%。归属于母公司股东的净利润为1.82亿元,同比增长3.36%;扣除非经常性损益后的净利润为1.73亿元,同比增长10.34%。数据显示,尽管公司营收保持了两位数的增长,但净利润增速显著放缓,尤其是归母净利润增速远低于营收增速,表明在特定时期内,公司的盈利能力受到了一定压力。

季度业绩波动与在手订单情况

从季度财务指标来看,2022年公司业绩波动较大。第一季度实现收入1.01亿元,同比增长44.23%;第二季度1.14亿元,同比增长32.45%;第三季度1.06亿元,同比增长0.39%;第四季度则降至0.86亿元,同比下降3.49%。净利润方面,第四季度归母净利润为0.22亿元,同比大幅下降35.23%。这种增速放缓和季度波动,主要系第三季度基数较高以及第四季度疫情管控政策变化,拖慢了下游客户的排产节奏所致。然而,截至2022年上半年末,公司在手订单仍有2.78亿元,这反映出市场对公司产品的需求依然旺盛,业绩放缓更多是受短期外部因素影响。

外部环境影响及未来市场恢复预期

报告分析指出,2022年业绩增速放缓主要归因于外部环境的影响。特别是第四季度,疫情管控政策的变化对公司的生产经营和下游客户的订单消化造成了阻碍。展望未来,随着国内外疫情的缓和,下游客户的生产活动以及国内外贸易有望快速恢复,这将显著加快公司的订单消化能力,从而推动业绩回升。

盘锦产能竣工:未来增长的基石

近期,键凯科技位于盘锦的生产基地已竣工投产。该工厂的设计产能是天津现有产能的6倍以上,这一重大产能扩张将极大地增强公司的签单能力和生产效率,为公司未来业绩的持续快速稳健增长奠定坚实基础,有效应对市场需求的增长。

海外重磅创新药项目商业化展望

三款创新药进入商业化阶段

键凯科技在海外市场取得了突破性进展。公司支持的境外在研创新药中,已有三款成功完成三期临床试验,预计将从2023年起陆续上市,标志着海外业务将迈入依托商业化新药快速增长的新纪元。其中,一款创新药已于2022年提交新药上市申请(NDA),预计在今年第四季度实现商业化;另一款预计在今年年底提交NDA;第三款则预计在2024年上半年提交NDA。这些项目的顺利推进,预示着公司海外业务即将迎来爆发式增长。

重症肌无力项目:市场潜力与竞争优势

报告特别指出,海外新药项目具有较高的销售额潜力,且所用的聚乙二醇(PEG)原料通常是价格较高的类型,有望为公司带来明显的业绩增量。例如,正在提交NDA的重症肌无力适应症项目,客户预期其销售峰值可达到10亿美元。根据美国重症肌无力基金会的数据,美国约有3.6万至6万例重症肌无力患者,但目前有效且可及性高的治疗手段仍然有限,主要包括胸腺切除术、利妥昔单抗(疗效不确定)、甲氨蝶呤(缺乏RCT证据)以及依库丽单抗(年治疗费用高达40万美元以上)等。在此背景下,键凯科技支持的新药一旦获批上市,凭借其潜在的疗效和可及性,有望快速获得市场青睐,占据重要的市场份额。

自主研发创新平台进展

聚乙二醇伊立替康(JK-1201I):多癌种临床进展

基于聚乙二醇技术的创新产品研发在2022年快速推进。其中,聚乙二醇伊立替康(JK-1201I)在小细胞肺癌的临床试验已获批进入三期,在脑胶质瘤的临床试验则处于二期阶段。理论上,JK-1201I相较于传统伊立替康和伊立替康脂质体,在有效性和安全性方面具有更理想的表现。鉴于伊立替康已被纳入多种癌症的治疗指南,且目前脑胶质瘤领域靶向药和免疫疗法仍处于研发阶段,市场存在巨大的未满足需求,JK-1201I的销售额远期有望达到较高水平。

玻尿酸医美产品(JK-2122H):技术优势与市场定位

在医美领域,公司的玻尿酸医美产品(JK-2122H)预计在2023年11月结束临床试验。该产品采用基于PEG的交联技术,相较于传统的BDDE交联技术,具有更高的安全性,有望对标乔雅登、瑞蓝等高端进口产品,在国内高端医美市场占据一席之地。

盈利预测与投资评级维持

2023-2025年财务预测

太平洋证券对键凯科技的盈利能力进行了预测。预计2023年至2025年,公司营业收入将分别达到5.86亿元、7.13亿元和8.15亿元,同比增长43.98%、21.67%和14.31%。同期,归母净利润预计分别为2.60亿元、3.45亿元和4.19亿元,同比增长43.86%、32.91%和21.33%。摊薄每股收益(EPS)预计分别为4.31元、5.73元和6.95元。这些预测反映了公司在未来几年内,随着外部环境改善、新产能释放以及海外和自研创新产品商业化,业绩将实现显著增长。

维持“买入”评级与风险提示

鉴于键凯科技作为全球聚乙二醇衍生物行业的引领企业,掌握全产业链核心技术,产品质量和客户资源优势明显,有望充分分享聚乙二醇修饰应用市场扩容的红利,太平洋证券维持对其“买入”评级,目标价175元。然而,报告也提示了潜在风险,包括产品订单量不及预期、客户合作进展不及预期、新品研发不及预期以及竞争压力大于预期等,投资者需关注这些因素可能对公司业绩造成的影响。

总结

键凯科技在2022年受外部环境影响,业绩增速有所放缓,但公司通过盘锦新产能的竣工投产,为未来增长奠定了坚实基础。展望未来,公司将迎来海外重磅创新药项目的密集商业化,特别是重症肌无力等领域展现出巨大的市场潜力。同时,自主研发的聚乙二醇伊立替康(JK-1201I)在多癌种临床试验中取得积极进展,以及玻尿酸医美产品(JK-2122H)的技术创新,共同构筑了公司强大的创新平台。太平洋证券维持“买入”评级,预计公司在2023-2025年将实现显著的业绩增长,但投资者仍需关注潜在的市场和研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用