中心思想

美诺华:特色原料药与制剂一体化的双轮驱动

美诺华(603538)作为国内领先的心血管特色原料药及制剂生产企业,正通过产能扩张、新产品获批以及原料药制剂一体化和CDMO业务的协同发展,实现业绩的稳健增长与爆发式突破。公司凭借其在沙坦类降压药等心血管领域的深厚积累,以及与欧洲法规市场大客户KRKA的稳定合作,构建了坚实的基本盘。面对沙坦类原料药价格波动等短期扰动因素的消除,公司正积极布局未来,通过大规模产能扩建和丰富的产品管线储备,确保原料药业务的持续增长。

战略转型:制剂与CDMO业务的加速兑现

在原料药业务稳健发展的同时,美诺华正加速推进其原料药制剂一体化战略,并积极拓展CMO/CDMO业务,以期打开新的增长空间。通过“技术转移+自主申报+国内MAH合作”的多元化模式,公司已成功实现制剂产品的上市,并储备了多个市场潜力巨大的待审批品种。同时,与服贸基金的战略合作以及与国内外知名药企的CMO/CDMO项目,预示着公司在高端制剂和定制生产服务领域将迎来爆发式增长。预计未来三年,制剂业务和CDMO业务将成为公司业绩增长的重要引擎,推动公司向综合性制药企业转型。

主要内容

原料药业务:稳固基本盘与产能升级

美诺华作为国内优秀的心血管特色原料药企业,其核心业务表现出显著的稳健性和增长潜力。2019年,公司实现营业收入11.8亿元,归母净利润1.5亿元,近三年复合年增长率(CAGR)分别为26.9%和24.1%。尽管2020年前三季度受原料药价格和汇率影响,营收和归母净利润增速分别为11.4%和10.2%,但随着短期扰动因素的消除,公司原料药业务有望回归稳健增长。

核心产品优势与市场地位

公司原料药及中间体品种主要聚焦心血管领域,以沙坦类降压药为核心,辅以普利类降压药、他汀类降血脂药及噻吩衍生物抗凝血药等,形成了多元化的产品矩阵。2017-2019年,心血管产品收入分别为4.20亿元、5.87亿元和8.25亿元,占总收入比重稳定在70%左右,且毛利率均维持在45%左右,是公司的核心盈利来源。此外,公司在神经类、降糖类、消化类等领域也拥有丰富的储备,如文法拉辛、度洛西汀、埃索美拉唑等商业化品种持续贡献收入。

美诺华已商业化原料药品种大部分获得EP(欧洲药典)或USP(美国药典)认证,主要出口欧美规范市场。2019年,公司海外业务收入达9.42亿元,占总收入的79.85%。其中,2017年公司78%的海外收入来源于斯洛文尼亚,主要得益于与东欧最大制药厂商之一KRKA的长期稳定合作关系。这种深度绑定大客户的商业模式,使得公司能够有效规避国内医保控费和集采等政策影响,并凭借KRKA的品牌背书,增强了在规范市场的业务拓展能力。

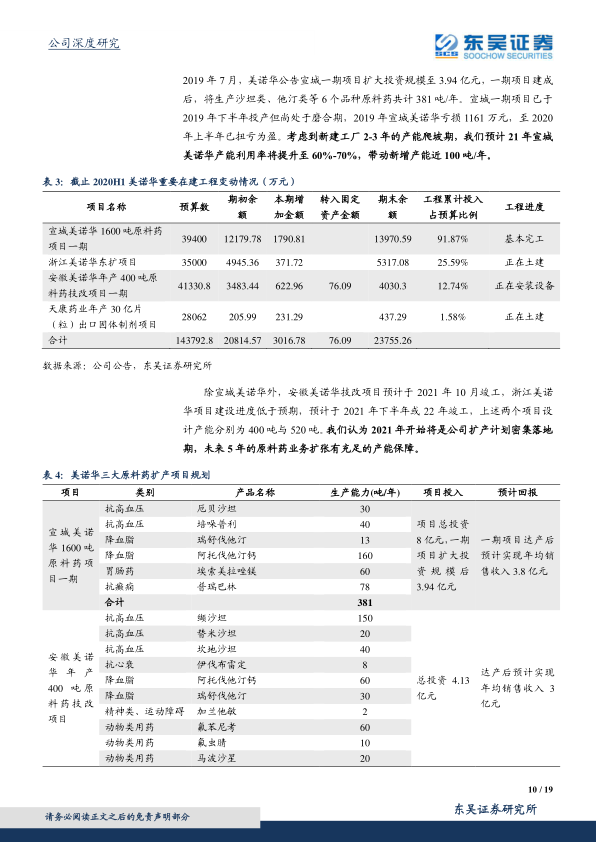

产能扩张与新品种储备

为满足下游旺盛需求,美诺华积极进行产能扩张。截至2020年底,公司现有原料药产能合计1720吨,其中19个商业化API在2019年占据全球市场16%的份额。更重要的是,公司在建产能合计达到2050吨,预计将从2021年开始逐步释放,实现产能翻倍,极大增强优质原料药的供应能力。

与新增产能配套的是,公司将要商业化的4个大品种——维格列汀、利伐沙班、阿哌沙班、伏诺拉生,均是市场规模大、增长快且竞争者少的优质产品。此外,公司还有28个品种处于技术储备中,研发管线瞄准专利即将到期或刚刚到期、处于快速放量期的沙班类抗凝药、西他列汀、达格列净降糖药等,定位精准。新建工厂经过2-3年的磨合期后,产能利用率的提升将为公司原料药扩张提供充足保障。预计公司API未来三年将实现近30%的收入增长。

沙坦类原料药价格企稳

2018-2019年,受竞争对手华海药业缬沙坦原料药检测出基毒杂质事件影响,沙坦类原料药价格飙升,美诺华凭借其优秀的质量控制系统和杂质检测平台,扩大了沙坦类原料药的出口规模,增厚业绩。2019年公司沙坦类原料药出口额达5306万美元,位居国内企业第三。尽管出口量逊于全产业链布局的天宇股份和原料药龙头华海药业,但美诺华的出口均价远超国内对手,体现了其在法规市场的强大产品力和竞争力。2020年,随着华海药业CEP证书恢复,沙坦类原料药价格大幅回落,对公司短期业绩造成一定扰动。然而,进入2020年第三季度,公司主要API品种(沙坦类、普利类、他汀类等)价格已落入稳定区间。在下游慢性病用药需求饱满、行业竞争格局未出现显著变化的情况下,各原料药企业降价动力不足。尤其在法规市场,特色原料药存在证书/文件获取、cGMP生产规范、品牌效应和客户黏性等壁垒,价格有望继续维持稳定。因此,公司短期核心品种降价扰动因素已消除,原料药业务将回归稳健增长。

制剂一体化与CDMO:多元化布局与业绩爆发点

美诺华的原料药制剂一体化战略已初显成效,并有望通过CMO/CDMO业务提供新的业绩爆发点。

制剂业务的突破与市场布局

2020年11月和12月,公司子公司美诺华天康的培哚普利叔丁胺片和科尔康美诺华的普瑞巴林胶囊相继获得NMPA注册批件,标志着公司原料药制剂一体化模式的成功跑通。培哚普利叔丁胺片是公司首个自主研发制剂品种,而普瑞巴林胶囊则是KRKA在欧洲已上市产品在国内转报的首个品种,且视同通过一致性评价。

截至2020年12月,美诺华(包括参股公司科尔康美诺华)累计有8个品种等待审批,这些品种在2019年合计国内市场规模约为160亿元。其中,阿托伐他汀钙片和瑞舒伐他汀钙片已进入优先审评通道,其2019年国内制剂销售规模分别高达79.87亿元和37.75亿元,市场空间广阔。公司申报的品种中大部分已入围国家集采,新获批的培哚普利叔丁胺片和普瑞巴林胶囊极有可能是第四批国采入围品种。预计2021年,公司已获批产品有望通过集采中标快速放量,同时预计有3个制剂产品获批,2021年后每年预计有3-5个新增产品申报,制剂业务即将加速步入收获期。预计制剂业务未来三年复合增速将超过50%。

多样化的制剂战略与产能扩充

在带量采购常态化的背景下,美诺华的制剂战略围绕“技术转移+自主申报+国内MAH合作”的多元化模式展开,旨在迅速扩大仿制药产品线,捕捉带量采购带来的市场机遇,并规避单一制剂集采落选的风险。

科尔康美诺华作为公司与KRKA于2017年成立的合资公司,主要负责将KRKA在欧洲已上市产品进行国内转报。KRKA 2019年实现销售收入14.9亿欧元,净利润2.4亿欧元,其主要产品集中在心血管、降血脂、胃肠药等慢性病领域,与美诺华API生产高度重合,确保了API供应的顺畅。2019年,美诺华完成6个制剂技术转移品种,累计实现9项欧洲制剂定制生产服务。这种模式使得公司国内制剂转报产品上市确定性高,部分全产业链布局的大品种有望凭借成本和工艺优势迅速抢占仿制药市场。子公司美诺华天康现有两条生产线共15亿片(粒)的产能将迅速被覆盖,贡献可观收入。

此外,公司正积极扩充制剂生产能力。IPO募投项目“年产30亿片(粒)出口固体制剂建设项目”预计于2022年6月完工。2020年4月,公司公告拟募资不超过5.2亿元用于高端制剂项目,总投资4.59亿元,主要研发生产抗肿瘤类产品,建成后预计年生产能力约3,100万支(片、颗)。该项目将丰富公司产品管线,并逐步向缓释剂型、控释剂型等高端剂型发展,提升制剂研发生产综合能力。

CMO/CDMO业务的爆发潜力

美诺华的自主研发能力也在不断加强,拥有杭州新诺华和印度柏莱诺华两个制剂研发中心,聚焦慢性病领域。预计公司自研的沙坦类、普利类降压药未来1-2年有望集中上市,沙班类抗凝药和列汀类降糖药短期有望逐步申报,快速构建研产一体的仿制药产品线。

在CMO/CDMO业务方面,2020年上半年,公司与施维雅、德国拜耳等15家国内外优秀医药企业合作,临床阶段和转移验证阶段产品约20余项,CMO/CDMO业务实现销售收入近5000万元,制剂产量同比增长144%。宣城美诺华与广东莱佛士制药技术有限公司在小分子创新药领域达成战略合作,并与施维雅建立业务合作,预计2021年将完成1亿元以上的订单,另有多个项目正在洽谈中。基于与KRKA的长期合作经验及自身优秀的产能,美诺华具备较强的合同定制生产承接能力,预计CDMO业务2021-2022年复合增速将超过80%,长期为公司业绩提供新的爆发点。

盈利预测与估值

基于上述分析,东吴证券研究所对美诺华的盈利能力进行了预测。预计公司2020-2022年营业收入分别为13.67亿元、18.23亿元和24.73亿元,增速分别达15.9%、33.3%和35.7%。归母净利润分别为1.69亿元、2.40亿元和3.46亿元,增速分别达11.7%、42.4%和44.2%。当前股价对应估值分别为30倍、21倍和15倍。考虑到公司产能释放、原料药制剂一体化及CDMO业务的巨大发展空间,首次覆盖给予“买入”的投资评级。

总结

美诺华作为一家特色原料药优势企业,其核心心血管原料药业务拥有稳定的基本盘,并通过积极扩产和丰富的新品种储备,确保了未来三年的持续增长。同时,公司通过“技术转移+自主申报+国内MAH合作”的多元化策略,加速推进原料药制剂一体化进程,多个制剂产品已获批或进入优先审评,有望在带量采购背景下迅速打开国内仿制药市场空间。此外,CMO/CDMO业务的快速发展,与国内外知名药企的合作不断深化,预计将成为公司业绩新的爆发点。综合来看,美诺华正处于产能释放、战略转型加速兑现的关键时期,未来业绩增长确定性高,具备较大的投资价值。然而,投资者仍需关注制剂研发与申报进度、扩产工程进度、原料药价格波动以及汇兑损益等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用