中心思想

本报告对美诺华(603538.SH)进行了公司点评,维持“增持”评级。核心观点如下:

-

业绩增长动力: 公司业绩符合预期,特色原料药业务具有竞争力,是业绩快速增长的主要驱动力。

-

战略协同效应: 并表燎原药业业务预计平稳发展,未来有望快速提升,与公司现有业务形成协同效应。

-

一体化布局: 制剂一体化业务进展顺利,对外合作值得期待,有助于公司打造全产业链。

业绩符合预期,原料药业务驱动增长

公司发布的三季报显示,收入和利润均实现显著增长,经营性净现金流大幅提升,主要得益于特色原料药业务的强劲表现。

并表燎原药业,协同效应值得期待

公司并表燎原药业后,有望借助其高端市场认证和中间体供应能力,进一步拓展海外市场,并与公司现有业务形成协同效应。

主要内容

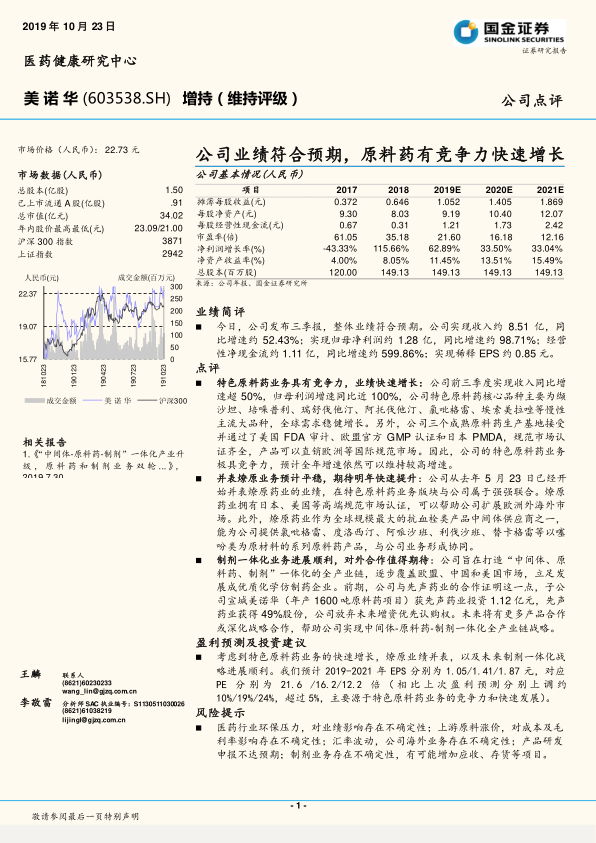

公司业绩

- 公司发布三季报,整体业绩符合预期。

- 实现收入约 8.51 亿,同比增长约 52.43%。

- 实现归母净利润约 1.28 亿,同比增长约 98.71%。

- 经营性净现金流约 1.11 亿,同比增长约 599.86%。

- 实现稀释 EPS 约 0.85 元。

特色原料药业务

- 特色原料药业务具有竞争力,业绩快速增长。

- 前三季度实现收入同比增长超 50%,归母利润增速同比近 100%。

- 核心品种主要为缬沙坦、培哚普利、瑞舒伐他汀、阿托伐他汀、氯吡格雷、埃索美拉唑等慢性主流大品种,全球需求稳健增长。

- 三个成熟原料药生产基地接受并通过了美国 FDA 审计、欧盟官方 GMP 认证和日本 PMDA,规范市场认证齐全,产品可以直销欧洲等国际规范市场。

并表燎原业务

- 并表燎原业务预计平稳,期待明年快速提升。

- 从去年 5 月 23 日已经开始并表燎原药业的业绩,在特色原料药业务版块与公司属于强强联合。

- 燎原药业拥有日本、美国等高端规范市场认证,可以帮助公司扩展欧洲外海外市场。

- 燎原药业作为全球规模最大的抗血栓类产品中间体供应商之一,能为公司提供氯吡格雷、度洛西汀、阿哌沙班、利伐沙班、替卡格雷等以噻吩类为原材料的系列原料药产品,与公司业务形成协同。

制剂一体化业务

- 制剂一体化业务进展顺利,对外合作值得期待。

- 公司旨在打造“中间体、原料药、制剂”一体化的全产业链,逐步覆盖欧盟、中国和美国市场,立足发展成优质化学仿制药企业。

- 前期,公司与先声药业的合作证明这一点,子公司宣城美诺华(年产1600吨原料药项目)获先声药业投资1.12亿元,先声药业获得49%股份,公司放弃未来增资优先认购权。

- 未来将有更多产品合作或深化战略合作,帮助公司实现中间体-原料药-制剂一体化全产业链战略。

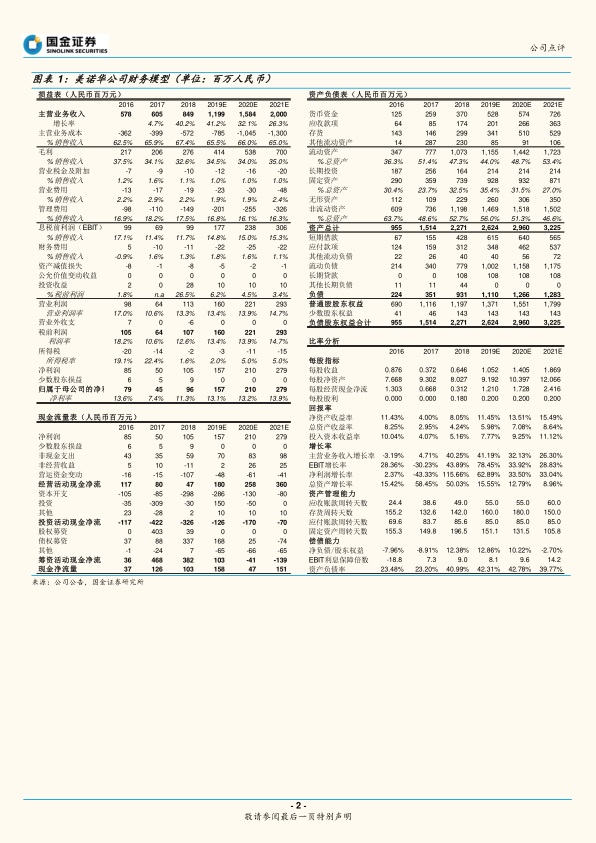

盈利预测及投资建议

- 考虑到特色原料药业务的快速增长,燎原业绩并表,以及未来制剂一体化战略进展顺利。

- 预计 2019-2021 年 EPS 分别为 1.05/1.41/1.87 元,对应 PE 分别为 21.6/16.2/12.2 倍(相比上次盈利预测分别上调约 10%/19%/24%,超过5%,主要源于特色原料药业务的竞争力和快速发展)。

风险提示

- 医药行业环保压力,对业绩影响存在不确定性;上游原料涨价,对成本及毛利率影响存在不确定性;汇率波动,公司海外业务存在不确定性;产品研发申报不达预期;制剂业务存在不确定性,有可能增加应收、存货等项目。

总结

本报告分析了美诺华的三季报业绩,认为公司业绩符合预期,特色原料药业务是主要增长动力。并表燎原药业和制剂一体化战略的推进,将为公司带来新的增长点。维持“增持”评级,但需关注医药行业环保压力、原料涨价、汇率波动、研发申报和制剂业务等风险因素。

核心业务稳健增长,未来发展潜力可期

美诺华凭借其在特色原料药领域的竞争优势,以及积极推进的产业链一体化战略,有望在未来实现持续增长。

关注风险因素,审慎评估投资价值

在看好公司发展前景的同时,投资者也应关注报告中提及的各项风险因素,审慎评估其投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用