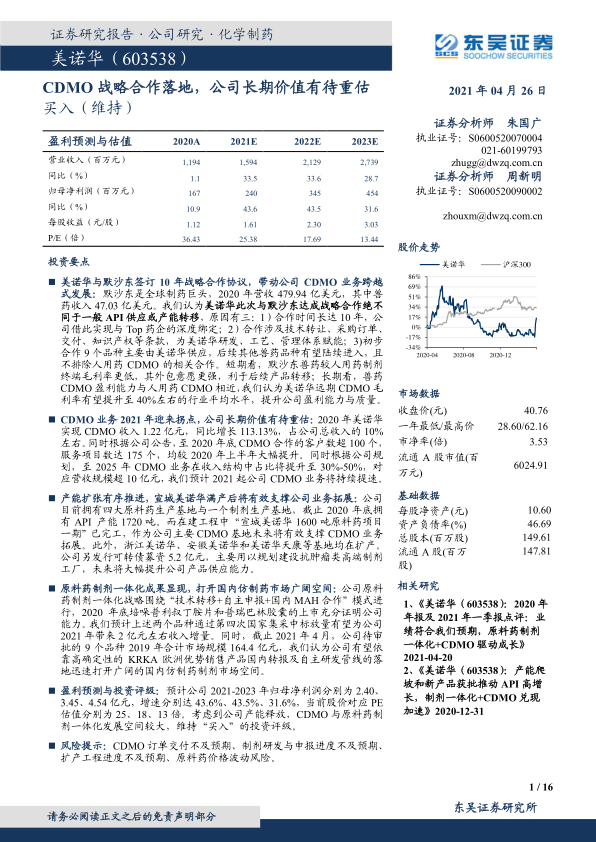

美诺华(603538)

美诺华与默沙东签订 10 年战略合作协议, 带动公司 CDMO 业务跨越式发展: 默沙东是全球制药巨头, 2020 年营收 479.94 亿美元,其中兽药收入 47.03 亿美元。我们认为美诺华此次与默沙东达成战略合作绝不同于一般 API 供应或产能转移,原因有三: 1)合作时间长达 10 年, 公司借此实现与 Top 药企的深度绑定; 2)合作涉及技术转让、采购订单、交付、知识产权等条款,为美诺华研发、工艺、管理体系赋能; 3)初步合作 9 个品种主要由美诺华供应,后续其他兽药品种有望陆续进入, 且不排除人用药 CDMO 的相关合作。短期看,默沙东兽药较人用药制剂终端毛利率更低,其外包意愿更强,利于后续产品转移;长期看,兽药CDMO 盈利能力与人用药 CDMO 相近,我们认为美诺华远期 CDMO 毛利率有望提升至 40%左右的行业平均水平,提升公司盈利能力与质量。

CDMO 业务 2021 年迎来拐点,公司长期价值有待重估: 2020 年美诺华实现 CDMO 收入 1.22 亿元,同比增长 113.13%, 占公司总收入的 10%左右。 同时根据公司公告,至 2020 年底 CDMO 合作的客户数超 100 个,服务项目数达 175 个, 均较 2020 年上半年大幅提升。 同时根据公司规划,至 2025 年 CDMO 业务在收入结构中占比将提升至 30%-50%,对应营收规模超 10 亿元,我们预计 2021 起公司 CDMO 业务将持续提速。

产能扩张有序推进,宣城美诺华满产后将有效支撑公司业务拓展: 公司目前拥有四大原料药生产基地与一个制剂生产基地,截止 2020 年底拥有 API 产能 1720 吨。而在建工程中“宣城美诺华 1600 吨原料药项目一期”已完工,作为公司主要 CDMO 基地未来将有效支撑 CDMO 业务拓展。此外,浙江美诺华、安徽美诺华和美诺华天康等基地均在扩产。公司另发行可转债募资 5.2 亿元, 主要用以规划建设抗肿瘤类高端制剂工厂, 未来将大幅提升公司产品供应能力。

原料药制剂一体化成果显现, 打开国内仿制药市场广阔空间: 公司原料药制剂一体化战略围绕“技术转移+自主申报+国内 MAH 合作” 模式进行, 2020 年底培哚普利叔丁胺片和普瑞巴林胶囊的上市充分证明公司能力。 我们预计上述两个品种通过第四次国家集采中标放量有望为公司2021 年带来 2 亿元左右收入增量。 同时, 截止 2021 年 4 月,公司待审批的 9 个品种 2019 年合计市场规模 164.4 亿元,我们认为公司有望依靠高确定性的 KRKA 欧洲优势销售产品国内转报及自主研发管线的落地迅速打开广阔的国内仿制药制剂市场空间。

盈利预测与投资评级: 预计公司 2021-2023 年归母净利润分别为 2.40、3.45、 4.54 亿元,增速分别达 43.6%、 43.5%、 31.6%,当前股价对应 PE估值分别为 25、 18、 13 倍。考虑到公司产能释放, CDMO 与原料药制剂一体化发展空间较大, 维持“买入”的投资评级。

风险提示: CDMO 订单交付不及预期、制剂研发与申报进度不及预期、扩产工程进度不及预期、原料药价格波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用