百济神州(688235)

推荐逻辑:研发是核心驱动力,BD是强助攻,自研+合作双轮驱动公司成长为具备国际竞争力的biopharma。1)已上市3款领先创新药产品,自研矩阵新、快、精,支撑收入高增长,预计2020-2025年收入CAGR76.1%;2)授权许可、合作研发进一步扩大产品布局,预计2020-2025年收入CAGR34.5%。3)公司高度重视研发,2017-2020年研发费用CAGR64.3%,远高于同类可比公司,科创板上市募资促进研发及产业化,将进一步巩固公司头部地位。

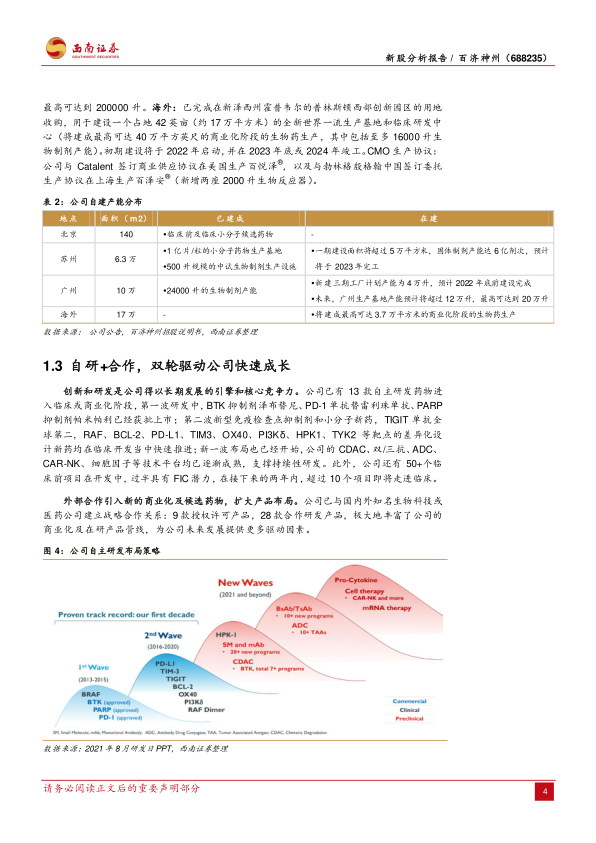

差异化、全球性自研矩阵不断拓展。第一波研发中,BTK抑制剂泽布替尼、PD-1单抗替雷利珠单抗、PARP抑制剂帕米帕利已获批上市带来可观收入,仍在积极布局新适应症。第二波新型免疫检查点抑制剂和小分子新药,TIGIT(全球第二)、RAF、BCL-2(潜在BIC)、PD-L1、TIM3、OX40(非配体竞争性OX40单抗BGB-A445)、PI3Kδ、HPK1(FIC潜质)、TYK2等靶点的差异化设计新药均在临床开发当中快速推进。新一波布局,公司的CDAC、双/三抗、ADC、CAR-NK、细胞因子等技术平台均已逐渐成熟,支撑持续性研发。此外,公司还有50+个临床前项目在开发中,过半具有FIC潜力,在接下来的两年内,超过10个项目即将走进临床。

授权许可、合作研发进一步扩大产品布局。公司的全方位一体化创新药开发能力已获得业界普遍认可,并已与新基、安进、Mirati、SpringWorks、Zymeworks等13家制药及生物科技公司建立战略合作关系,展开了广泛而深入的合作:9款授权许可产品(来那度胺、阿扎胞苷、白紫、地舒单抗、贝林妥欧单抗已经商业化贡献现金流,卡非佐米、达妥昔单抗β、司妥昔单抗、贝伐珠单抗类似物商业化在即),28款合作研发产品(sotorasib、sitravatinib、zanidatamab等),极大地丰富了公司的商业化及在研产品管线,为公司未来发展提供更多驱动因素。

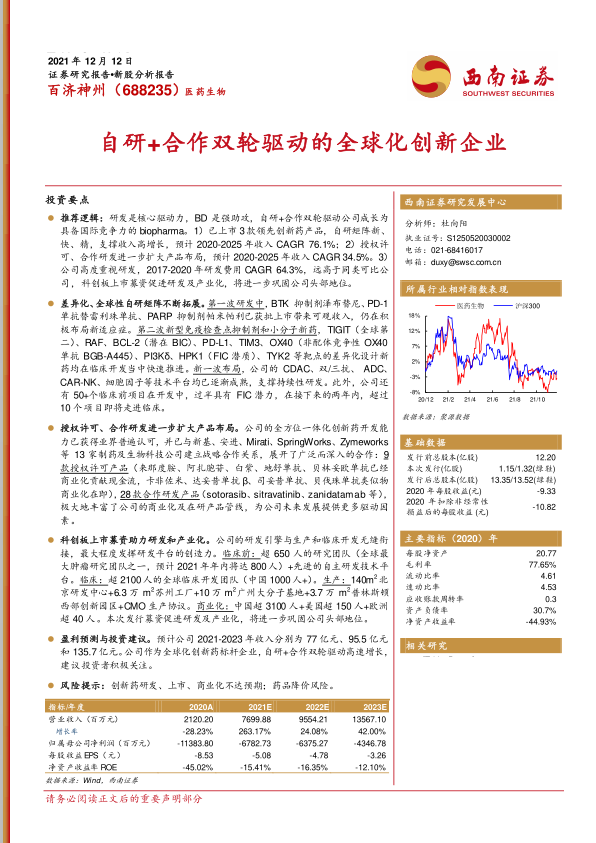

科创板上市募资助力研发和产业化。公司的研发引擎与生产和临床开发无缝衔接,最大程度发挥研发平台的创造力。临床前:超650人的研究团队(全球最大肿瘤研究团队之一,预计2021年年内将达800人)+先进的自主研发技术平台。临床:超2100人的全球临床开发团队(中国1000人+)。生产:140m2北京研发中心+6.3万m2苏州工厂+10万m2广州大分子基地+3.7万m2普林斯顿西部创新园区+CMO生产协议。商业化:中国超3100人+美国超150人+欧洲超40人。本次发行募资促进研发及产业化,将进一步巩固公司头部地位。

盈利预测与投资建议。预计公司2021-2023年收入分别为77亿元、95.5亿元和135.7亿元。公司作为全球化创新药标杆企业,自研+合作双轮驱动高速增长,建议投资者积极关注。

风险提示:创新药研发、上市、商业化不达预期;药品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用