中心思想

业绩稳健增长与战略转型并进

本报告的核心观点如下:

-

业绩符合预期,客户定制生产服务稳健推进: 公司20H1业绩符合预期,Q2单季归母净利润同比增速显著。

-

战略转型与一体化布局: 公司积极拓展客户定制生产服务(CMO/CDMO)订单,原料药-制剂一体化业务逐步落地,并发布可转债预案,募资用于高端制剂项目。

-

维持“买入”评级: 考虑到特色原料药业务稳健增长,转型客户定制生产业务订单落地,以及制剂一体化等战略进展顺利,维持“买入”评级。

主要内容

公司基本情况与业绩简评

-

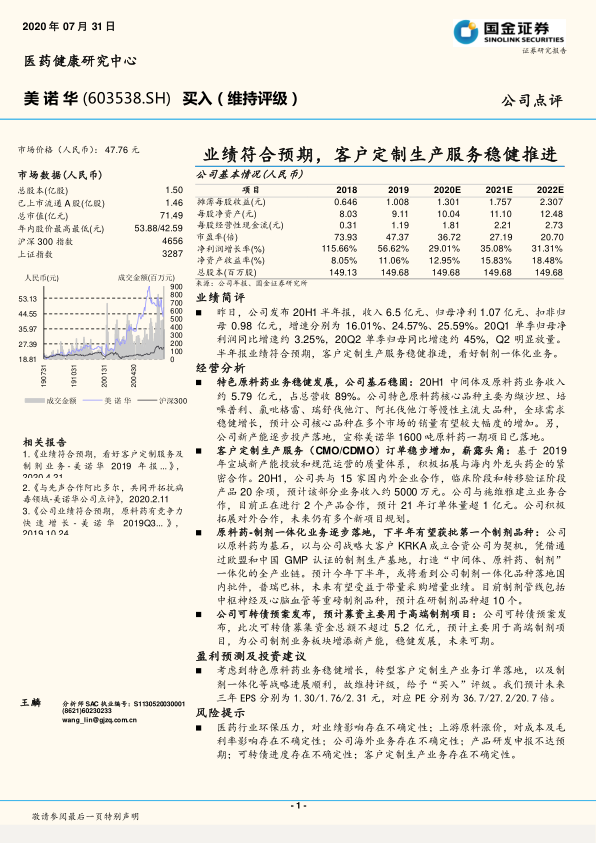

公司概况: 公司总股本1.50亿股,已上市流通A股1.46亿股,总市值71.49亿元。

-

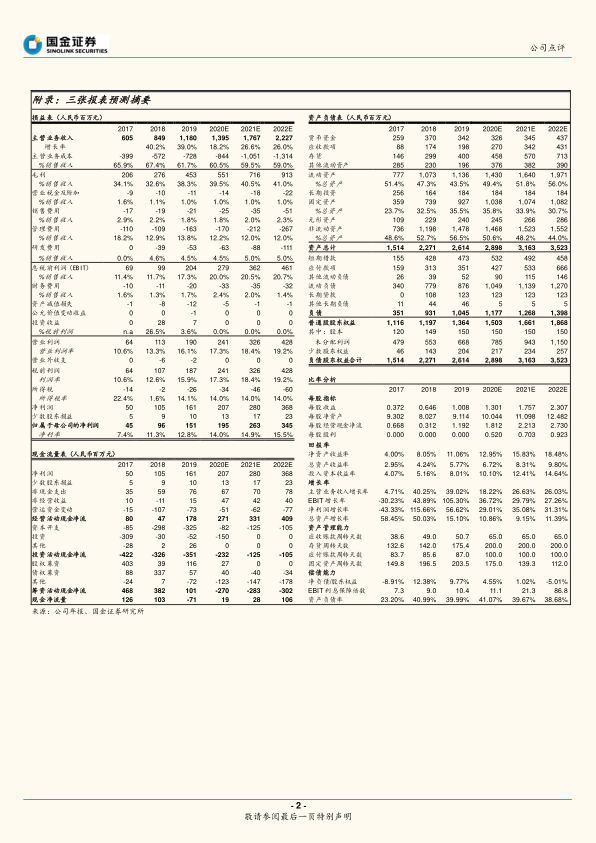

业绩表现: 公司20H1收入6.5亿元,归母净利1.07亿元,扣非归母0.98亿元,增速分别为16.01%、24.57%、25.59%。Q2单季归母同比增速约45%,明显放量。

经营分析

-

特色原料药业务稳健发展: 20H1中间体及原料药业务收入约5.79亿元,占总营收89%。核心品种为缬沙坦、培哚普利、氯吡格雷、瑞舒伐他汀、阿托伐他汀等慢性主流大品种,预计销量有望大幅增加。

-

客户定制生产服务(CMO/CDMO)订单稳步增加: 20H1与15家国内外企业合作,临床阶段和转移验证阶段产品20余项,预计该部分业务收入约5000万元。与施维雅建立业务合作,预计21年订单体量超1亿元。

-

原料药-制剂一体化业务逐步落地: 预计今年下半年,或将看到公司制剂一体化品种落地国内批件,普瑞巴林,未来有望受益于带量采购增量业绩。目前在研制剂品种超10个,包括中枢神经及心脑血管等重磅制剂品种。

-

可转债预案发布: 募集资金总额不超过5.2亿元,预计主要用于高端制剂项目,为公司制剂业务板块增添新产能。

盈利预测及投资建议

-

盈利预测: 预计未来三年EPS分别为1.30/1.76/2.31元,对应PE分别为36.7/27.2/20.7倍。

-

投资建议: 维持“买入”评级。

风险提示

- 医药行业环保压力,对业绩影响存在不确定性。

- 上游原料涨价,对成本及毛利率影响存在不确定性。

- 公司海外业务存在不确定性。

- 产品研发申报不达预期。

- 可转债进度存在不确定性。

- 客户定制生产业务存在不确定性。

总结

业绩增长与战略布局双轮驱动

本报告分析了美诺华2020年半年度报告,指出公司业绩符合预期,特色原料药业务稳健发展,客户定制生产服务订单稳步增加,原料药-制剂一体化业务逐步落地。公司发布可转债预案,募资用于高端制剂项目,为未来发展提供动力。维持“买入”评级,但同时也提示了医药行业环保压力、原料涨价、海外业务、产品研发、可转债进度以及客户定制生产业务等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用