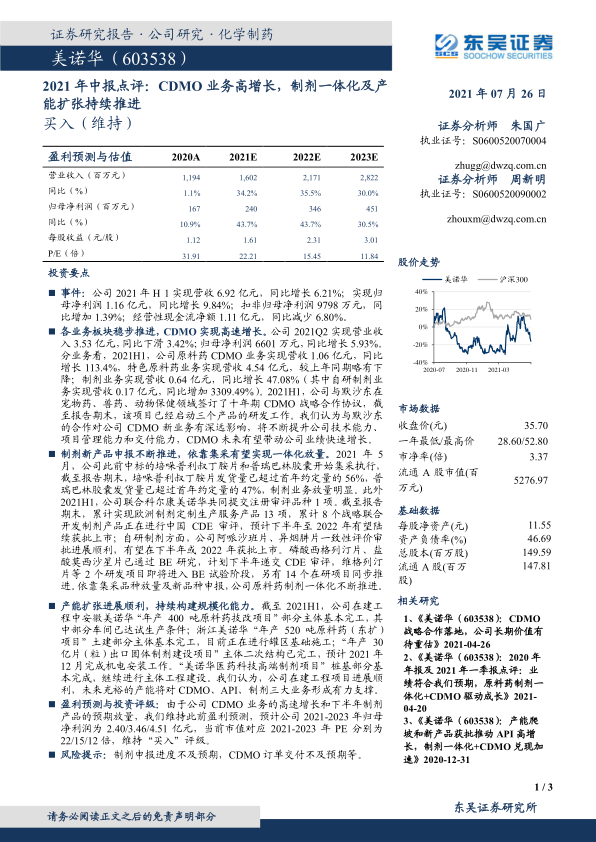

美诺华(603538)

投资要点

事件:公司2021年H1实现营收6.92亿元,同比增长6.21%;实现归母净利润1.16亿元,同比增长9.84%;扣非归母净利润9798万元,同比增加1.39%;经营性现金流净额1.11亿元,同比减少6.80%。

各业务板块稳步推进,CDMO实现高速增长。公司2021Q2实现营业收入3.53亿元,同比下滑3.42%;归母净利润6601万元,同比增长5.93%。分业务看,2021H1,公司原料药CDMO业务实现营收1.06亿元,同比增长113.4%,特色原料药业务实现营收4.54亿元,较上年同期略有下降;制剂业务实现营收0.64亿元,同比增长47.08%(其中自研制剂业务实现营收0.17亿元,同比增加3309.49%)。2021H1,公司与默沙东在宠物药、兽药、动物保健领域签订了十年期CDMO战略合作协议,截至报告期末,该项目已经启动三个产品的研发工作。我们认为与默沙东的合作对公司CDMO新业务有深远影响,将不断提升公司技术能力、项目管理能力和交付能力,CDMO未来有望带动公司业绩快速增长。

制剂新产品申报不断推进,依靠集采有望实现一体化放量。2021年5月,公司此前中标的培哚普利叔丁胺片和普瑞巴林胶囊开始集采执行,截至报告期末,培哚普利叔丁胺片发货量已超过首年约定量的56%,普瑞巴林胶囊发货量已超过首年约定量的47%,制剂业务放量明显。此外2021H1,公司联合科尔康美诺华共同提交注册审评品种1项。截至报告期末,累计实现欧洲制剂定制生产服务产品13项,累计8个战略联合开发制剂产品正在进行中国CDE审评,预计下半年至2022年有望陆续获批上市;自研制剂方面,公司阿哌沙班片、异烟肼片一致性评价审批进展顺利,有望在下半年或2022年获批上市。磷酸西格列汀片、盐酸莫西沙星片已通过BE研究,计划下半年递交CDE审评,维格列汀片等2个研发项目即将进入BE试验阶段,另有14个在研项目同步推进。依靠集采品种放量及新品种申报,公司原料药制剂一体化不断推进。

产能扩张进展顺利,持续构建规模化能力。截至2021H1,公司在建工程中安徽美诺华“年产400吨原料药技改项目”部分主体基本完工,其中部分车间已达试生产条件;浙江美诺华“年产520吨原料药(东扩)项目”土建部分主体基本完工,目前正在进行罐区基础施工;“年产30亿片(粒)出口固体制剂建设项目”主体二次结构已完工,预计2021年12月完成机电安装工作。“美诺华医药科技高端制剂项目”桩基部分基本完成,继续进行主体工程建设。我们认为,公司在建工程项目进展顺利,未来充裕的产能将对CDMO、API、制剂三大业务形成有力支撑。

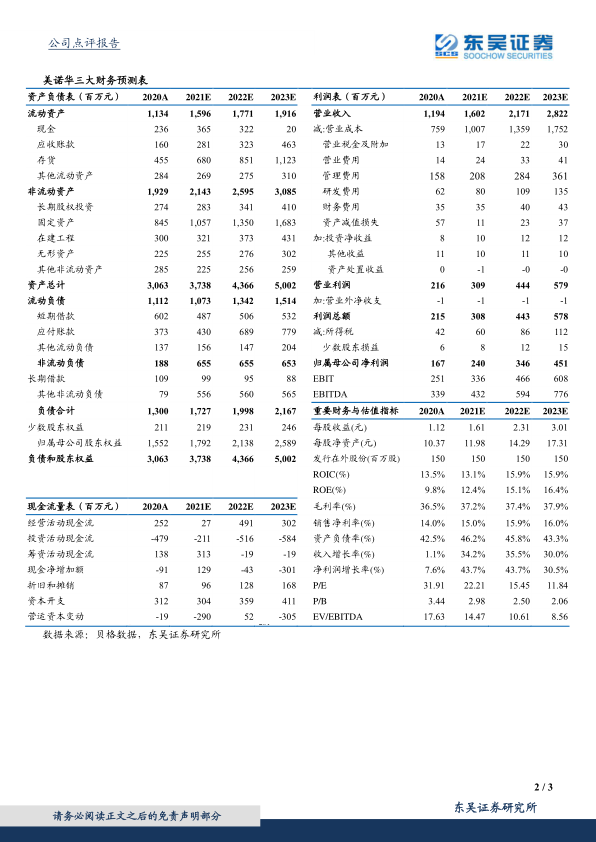

盈利预测与投资评级:由于公司CDMO业务的高速增长和下半年制剂产品的预期放量,我们维持此前盈利预测,预计公司2021-2023年归母净利润为2.40/3.46/4.51亿元,当前市值对应2021-2023年PE分别为22/15/12倍,维持“买入”评级。

风险提示:制剂申报进度不及预期,CDMO订单交付不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用