美诺华(603538)

业绩总结:公司发布2021年半年报,上半年实现营收6.9亿元,同比+6.2%;实现归母净利润1.16亿元,同比约+10%;扣非后9798万元,同比+1.4%;经营性现金流净额1.1亿元,同比约-11%。2021Q2单季度实现营收3.53亿元,同比-3.42%;实现归母净利润约6600万元,同比约+6%;扣非后约5300万元,同比约-8%。

制剂与CDMO业务占比提升,盈利质量有望迎来稳定提升。2021年上半年公司表观收入与净利润增速较为稳健,上半年毛利率37.1%,同比下降1.3pp。分业务来看,收入增速较弱和毛利率略有降低主要是原料药板块中的沙坦类市场价格大幅下滑所致,原料药子公司归母净利润同比下滑约42%;值得一提的是,公司在2021年上半年实现了较好的制剂和CDMO业务增长,制剂子公司天康、CDMO子公司宣城美诺华收入分别同比增加47%、110%,净利润分别大幅增长556%、7937%,推算上半年公司制剂与CDMO净利润贡献占比约为20%。

CDMO战略合作落地,开启公司发展新篇章。宣城美诺华(宣美)是公司主要的CDMO生产基地,上半年实现收入超过1亿元,几乎达到2020年全年水平,上半年净利率约为4%,同比约提升4pp,公司积极开拓客户,不断补充CDMO在手订单,宣美基地产能有望持续提升,净利率有较大提升空间。上半年公司与默沙东签约十年战略合作伙伴关系,决定在宠物药、兽药、动物保健领域共同建立长期稳定的合作伙伴关系,标志着默沙东对公司在原料药领域研发技术、生产和质量等方面的充分认可。默沙东动物健康业务2020年收入约为47亿美元,2015~2020年复合增速约为7%(包含汇率影响)。随着双方战略合作伙伴关系的逐渐深入,公司CDMO业务板块收入占比有望在3~5年内提升至30~50%,开启发展新篇章。

新品研发加速推进,奠基长期发展。2021H1公司研发费用为2600万元,同比+18%。公司目前累计8个战略联合开发制剂产品正在进行中国CDE审评,另有17个在研制剂品种,下半年3-4个项目完成BE试验、3-4个品种将提交国内注册审评,阿哌沙班片、异烟肼片有望在2022年前获批一致性评价。公司不断加强研发能力,奠定长期发展基础。

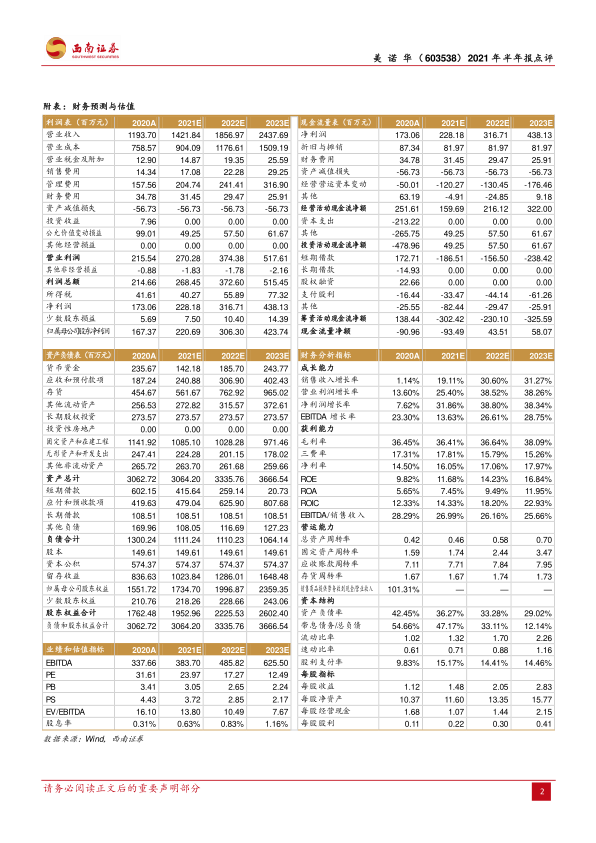

盈利预测与评级:预计2021-2023年归母净利润分别为2.2亿元、3.1亿元和4.2亿元,对应当前估值分别为24倍、17倍和12倍,维持“持有”评级。

风险提示:1)原料药价格波动风险;2)战略合作项目落地速度不及预期的风险;3)固体制剂建设项目进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用