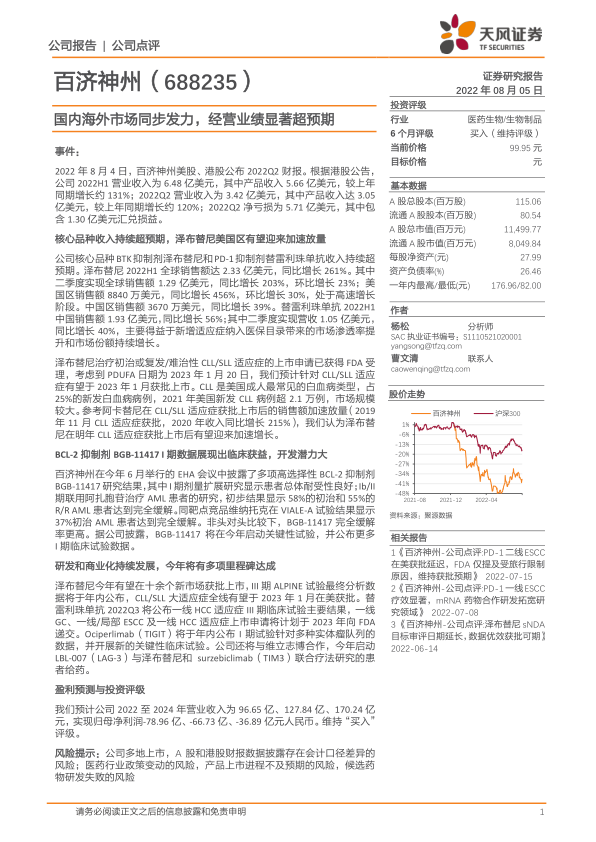

百济神州(688235)

事件:

2022 年 8 月 4 日,百济神州美股、 港股公布 2022Q2 财报。 根据港股公告,公司 2022H1 营业收入为 6.48 亿美元,其中产品收入 5.66 亿美元,较上年同期增长约 131%; 2022Q2 营业收入为 3.42 亿美元,其中产品收入达 3.05亿美元,较上年同期增长约 120%; 2022Q2 净亏损为 5.71 亿美元,其中包含 1.30 亿美元汇兑损益。

核心品种收入持续超预期,泽布替尼美国区有望迎来加速放量

公司核心品种BTK抑制剂泽布替尼和PD-1抑制剂替雷利珠单抗收入持续超预期。 泽布替尼 2022H1 全球销售额达 2.33 亿美元,同比增长 261%。其中二季度实现全球销售额 1.29 亿美元,同比增长 203%,环比增长 23%;美国区销售额 8840 万美元,同比增长 456%,环比增长 30%, 处于高速增长阶段。 中国区销售额 3670 万美元,同比增长 39%。 替雷利珠单抗 2022H1中国销售额 1.93 亿美元,同比增长 56%;其中二季度实现营收 1.05 亿美元,同比增长 40%,主要得益于新增适应症纳入医保目录带来的市场渗透率提升和市场份额持续增长。

泽布替尼治疗初治或复发/难治性 CLL/SLL 适应症的上市申请已获得 FDA 受理,考虑到 PDUFA 日期为 2023 年 1 月 20 日,我们预计针对 CLL/SLL 适应症有望于 2023 年 1 月获批上市。 CLL 是美国成人最常见的白血病类型,占25%的新发白血病病例, 2021 年美国新发 CLL 病例超 2.1 万例,市场规模较大。参考阿卡替尼在 CLL/SLL 适应症获批上市后的销售额加速放量( 2019年 11 月 CLL 适应症获批, 2020 年收入同比增长 215%),我们认为泽布替尼在明年 CLL 适应症获批上市后有望迎来加速增长。

BCL-2 抑制剂 BGB-11417 I 期数据展现出临床获益, 开发潜力大

百济神州在今年 6 月举行的 EHA 会议中披露了多项高选择性 BCL-2 抑制剂BGB-11417 研究结果,其中 I 期剂量扩展研究显示患者总体耐受性良好; Ib/II期联用阿扎胞苷治疗 AML 患者的研究,初步结果显示 58%的初治和 55%的R/R AML 患者达到完全缓解。同靶点竞品维纳托克在 VIALE-A 试验结果显示37%初治 AML 患者达到完全缓解。 非头对头比较下, BGB-11417 完全缓解率更高。 据公司披露, BGB-11417 将在今年启动关键性试验,并公布更多I 期临床试验数据。

研发和商业化持续发展,今年将有多项里程碑达成

泽布替尼今年有望在十余个新市场获批上市, III 期 ALPINE 试验最终分析数据将于年内公布, CLL/SLL 大适应症全线有望于 2023 年 1 月在美获批。替雷利珠单抗 2022Q3 将公布一线 HCC 适应症 III 期临床试验主要结果,一线GC、一线/局部 ESCC 及一线 HCC 适应症上市申请将计划于 2023 年向 FDA递交。 Ociperlimab( TIGIT)将于年内公布 I 期试验针对多种实体瘤队列的数据,并开展新的关键性临床试验。 公司还将与维立志博合作, 今年启动LBL-007( LAG-3) 与泽布替尼和 surzebiclimab( TIM3)联合疗法研究的患者给药。

盈利预测与投资评级

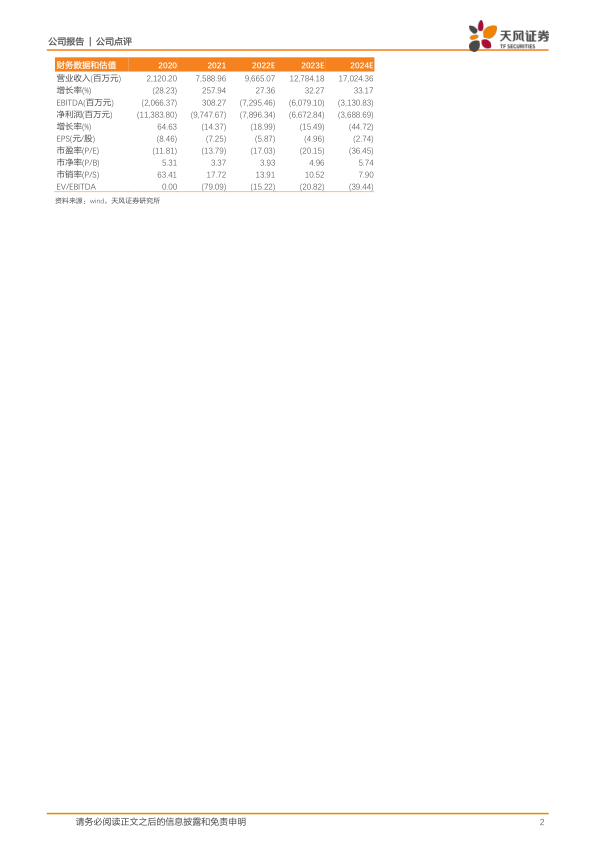

我们预计公司 2022 至 2024 年营业收入为 96.65 亿、 127.84 亿、 170.24 亿元,实现归母净利润-78.96 亿、 -66.73 亿、 -36.89 亿元人民币。维持“买入”评级。

风险提示: 公司多地上市, A 股和港股财报数据披露存在会计口径差异的风险;医药行业政策变动的风险,产品上市进程不及预期的风险,候选药物研发失败的风险

微信扫一扫-立即使用

微信扫一扫-立即使用