百济神州(688235)

平安观点:

“国际化基因”创新药企标杆,差异化研发布局、高效高质团队、全球化销售网络引领公司加速壮大。公司成立于2010年,历经十多年逐步从一家Biotech成长为综合性全球化企业,是国内首家纳斯达克、港股、科创板三地上市创新药企。公司拥有一支全球化背景、行业经验深厚的管理团队,发展初期公司与全球多家药企如Celgene、安进、诺华等建立战略合作,在早期即体现公司“国际化视野”。公司不断完成创新药企“销售体系0-1搭建”、“自研管线0-1突破”等挑战:

(1)就销售体系而言,2017年公司收购Celgene国内的商业运营业务,并以此为基础搭建国内销售团队,2019年起公司自研产品替雷利珠单抗(PD-1)、泽布替尼(BTK抑制剂)、帕米帕利(PARP抑制剂)国内先后上市,与此同时国内销售团队不断成熟壮大;2019年泽布替尼在美获批上市,实现国内创新药出海“零突破”的同时,也驱动着公司海外高效销售网络的搭建,截至2024H1公司全球商业化团队规模超过3700人。

(2)就研发体系而言,公司致力于First in Class创新产品研发,持续挖掘成熟产品创新价值,同时积极布局创新技术和创新靶点。代表重磅产品如泽布替尼在头对头第一代BTK抑制剂伊布替尼显示出优效;替雷利珠单抗截至24年底国内已获批14项适应症,是国内获批数量最多的PD-1产品,且已在欧美获批上市并开启商业化销售。公司强化产品矩阵布局,血液瘤领域,手握BTK抑制剂泽布替尼、BCL2抑制剂和BTK CDAC;实体瘤领域,布局下一代IO疗法、新技术新靶点等,有望解决现有疗法面临的耐药性或安全性欠缺等问题。

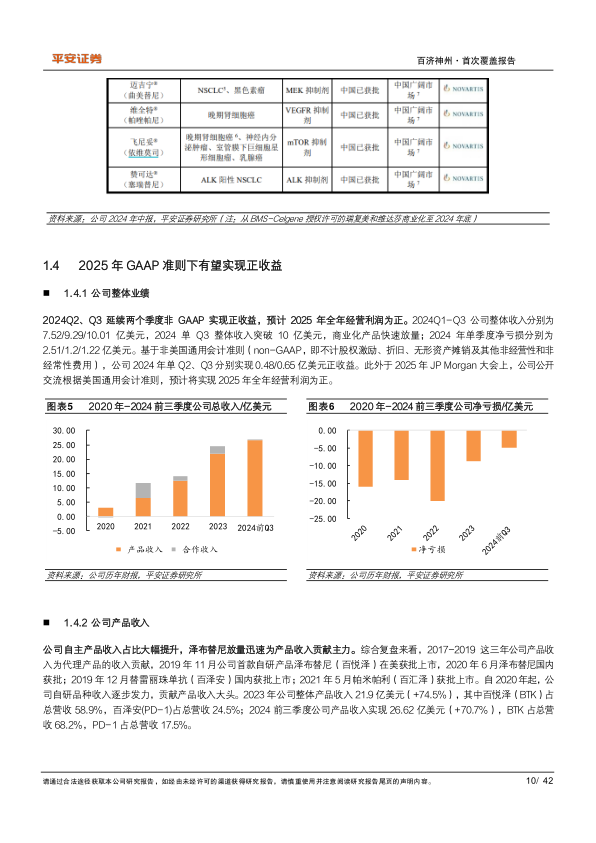

自研产品高速放量带动公司盈利能力提升,预计2025年公司全年经营利润为正。(1)泽布替尼:自2019年在美获批上市以来,商业化销售放量强劲。2021年-2024年前三季度泽布替尼全球销售额分别为2.18/5.65/12.9/18.16亿美元,美国地区销售收入占泽布替尼全球销售大头,2024前三季度美国/欧洲/中国地区销售份额分别为73.5%/13.5%/10.5%。(2)替雷利珠单抗:2019年国内获批上市,2021-2024前三季度国内销售额分别为2.55/4.23/5.37/4.67亿美元,同比增速分别为56%/66%/27%/14%;此外截至24年底公司PD-1已在欧洲获批6项适应症,在美已获批2项适应症,海外销售未来可期。自主产品的快速放量带动了公司盈利和经营能力的提升,从毛利率来看,2021-2024前三季度公司产品毛利率分别为73.99%/77.17%/82.65%/83.71%;从经营利润来看,2024Q2、Q3延续两个单季度实现了非GAPP正收益,分别达0.48/0.65亿美元;从现金储备看,截至2024Q3公司现金储备27亿美元,相较2024Q2末增加1亿美元,表明公司在产品收入大幅增长下,已开始能够在大规模开展临床研发的同时自我“造血输血”,现金储备迎来未降反增的转折点。

深耕血液瘤搭建产品矩阵,2025年多项临床三期推进中。公司泽布替尼是全球首个头对头伊布替尼的BTK抑制剂,帮助其逐步夯实血液瘤领域领先地位。旗下BCL2抑制剂Sonratoclax有望与BTK抑制剂联用在一线治疗中进一步深化疗效,目前公司泽布替尼联合sonrotoclax1L CLL患者临床3期中,预计2025Q1入组完成,此外预计2025H1启动sonratoclax单药治疗R/R CLL和R/R MCL临床3期。针对耐药性问题,公司布局口服BTK CDAC,预计2025H1启动R/R CLL临床3期,且预计2025H2启动头对头非共价BTK抑制剂pirtobrutinib治疗R/R CLL临床3期。

实体瘤领域多项NME推向临床,高临床效率实现“快速概念验证“。2024年公司将13个新分子实体(NME)推进至临床开发阶段。2025年多项临床早期分子将披露PoC数据:CDK4抑制剂预计2025H1披露PoC数据,2025Q4开展1L和2LHR+乳腺癌临床3期研究;2025下半年CDK2抑制剂、EGFR CDAC、PanKras、IRAK4CDAC、B7H4ADC等将读出PoC数据。我们认为公司高效临床团队有望帮助早期分子实现“快速概念验证”。

投资建议:百济神州作为国内首家创新药出海企业,核心品种泽布替尼全球布局销售且已突破十亿美元销售收入,公司针对血液瘤全方位布局,就实体瘤研发探索下一代肿瘤免疫疗法、ADC、双抗等新型技术。我们预计公司2024-2026年分别实现营收264.98/364.07/439.54亿元,归母净利润分别为-44.01/2.05/21.78亿元。公司在研发端前沿创新布局、在销售端搭建全球销售网络、在临床开发高质高效,首次覆盖给予“推荐”评级。

风险提示:药品审批不及预期风险;新药上市放量不及预期风险;知识产权相关风险;国家政策的影响风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用