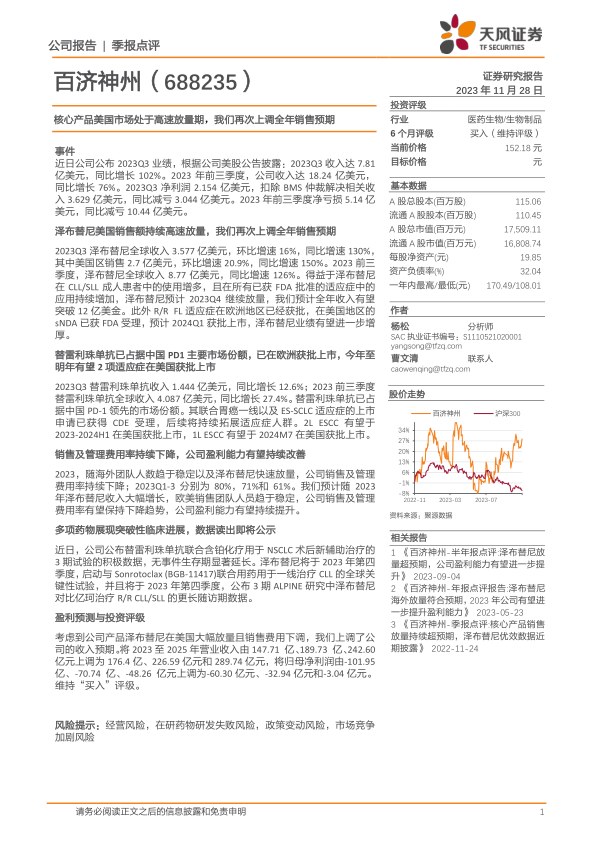

百济神州(688235)

事件

近日公司公布2023Q3业绩,根据公司美股公告披露:2023Q3收入达7.81亿美元,同比增长102%。2023年前三季度,公司收入达18.24亿美元,同比增长76%。2023Q3净利润2.154亿美元,扣除BMS仲裁解决相关收入3.629亿美元,同比减亏3.044亿美元。2023年前三季度净亏损5.14亿美元,同比减亏10.44亿美元。

泽布替尼美国销售额持续高速放量,我们再次上调全年销售预期

2023Q3泽布替尼全球收入3.577亿美元,环比增速16%,同比增速130%,其中美国区销售2.7亿美元,环比增速20.9%,同比增速150%。2023前三季度,泽布替尼全球收入8.77亿美元,同比增速126%。得益于泽布替尼在CLL/SLL成人患者中的使用增多,且在所有已获FDA批准的适应症中的应用持续增加,泽布替尼预计2023Q4继续放量,我们预计全年收入有望突破12亿美金。此外R/R FL适应症在欧洲地区已经获批,在美国地区的sNDA已获FDA受理,预计2024Q1获批上市,泽布替尼业绩有望进一步增厚。

替雷利珠单抗已占据中国PD1主要市场份额,已在欧洲获批上市,今年至明年有望2项适应症在美国获批上市

2023Q3替雷利珠单抗收入1.444亿美元,同比增长12.6%;2023前三季度替雷利珠单抗全球收入4.087亿美元,同比增长27.4%。替雷利珠单抗已占据中国PD-1领先的市场份额。其联合胃癌一线以及ES-SCLC适应症的上市申请已获得CDE受理,后续将持续拓展适应症人群。2L ESCC有望于2023-2024H1在美国获批上市,1L ESCC有望于2024M7在美国获批上市。

销售及管理费用率持续下降,公司盈利能力有望持续改善

2023,随海外团队人数趋于稳定以及泽布替尼快速放量,公司销售及管理费用率持续下降;2023Q1-3分别为80%,71%和61%。我们预计随2023年泽布替尼收入大幅增长,欧美销售团队人员趋于稳定,公司销售及管理费用率有望保持下降趋势,公司盈利能力有望持续提升。

多项药物展现突破性临床进展,数据读出即将公示

近日,公司公布替雷利珠单抗联合含铂化疗用于NSCLC术后新辅助治疗的3期试验的积极数据,无事件生存期显著延长。泽布替尼将于2023年第四季度,启动与Sonrotoclax(BGB-11417)联合用药用于一线治疗CLL的全球关键性试验,并且将于2023年第四季度,公布3期ALPINE研究中泽布替尼对比亿珂治疗R/R CLL/SLL的更长随访期数据。

盈利预测与投资评级

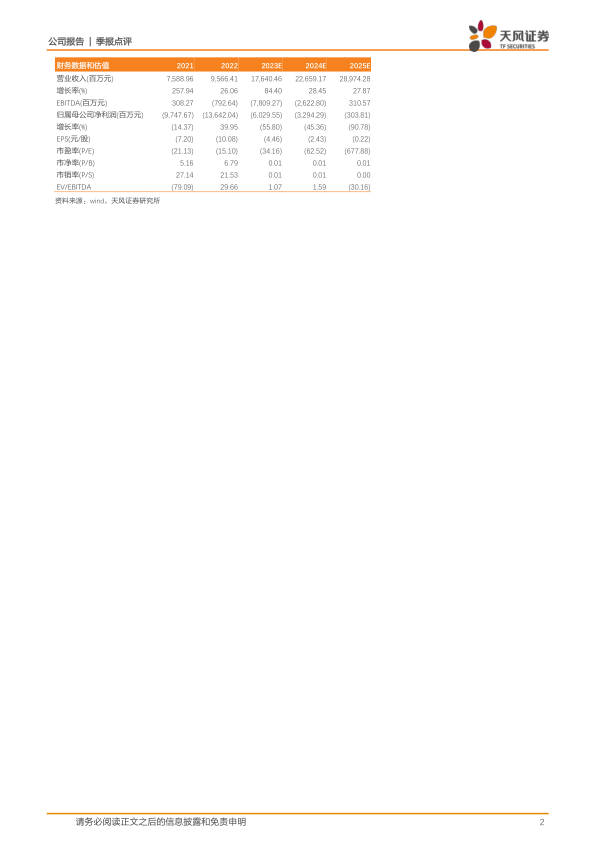

考虑到公司产品泽布替尼在美国大幅放量且销售费用下调,我们上调了公司的收入预期。将2023至2025年营业收入由147.71亿、189.73亿、242.60亿元上调为176.4亿、226.59亿元和289.74亿元,将归母净利润由-101.95亿、-70.74亿、-48.26亿元上调为-60.30亿元、-32.94亿元和-3.04亿元。维持“买入”评级。

风险提示:经营风险,在研药物研发失败风险,政策变动风险,市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用