科兴制药(688136)

事项:

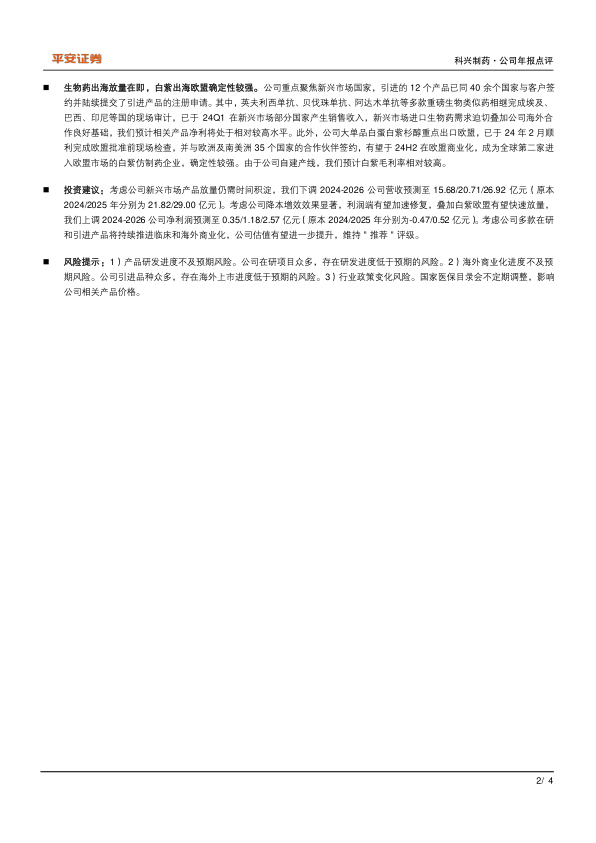

2024年4月26日,科兴制药公布2023年年报,实现收入12.59亿元(-4.3%),归母净利润亏损1.90亿元(-111.1%),扣非后归母净利润亏损2.01亿(-108.1%),主要受SHEN26项目研发支出费用化影响,业绩承压。

24Q1,公司实现收入3.61亿(+11.8%),归母净利润0.12亿,扣非后归母净利润0.10亿,初步实现扭亏,盈利能力加速修复,进度略超预期。

平安观点:

公司23年业绩承压,降本增效力度显著。公司23年实现收入12.59亿元(-4.3%),略有减少,主要因部分产品受到区域集采政策的影响,销售单价有所下降,主营产品毛利率为70.79%(-4.58pp),有所下滑,但公司国内市场产品销量增长12%,在细分市场继续保持领先地位。公司23年扣非后归母净利润2.01亿(-108.1%),主要受研发费用增加影响。23年公司研发费用率27.39%(+12.70pp),主要是为减轻24年无形资产摊销负担,新冠药SHEN26胶囊当期研发支出1.29亿于23年全部费用化所致。在营销管理方面,公司采取更为精准的投放策略,销售费用率为54.75%(-8.15pp),降幅显著。其它期间费用方面,管理费用率6.90(+0.37pp),略有增加。财务费用率2.48%(+1.35pp),主要系2023年借款规模同比有所增加,相应利息支出增加所致。

轻装上阵,24Q1盈利能力加速修复。24Q1公司营收3.61亿(+11.8%),扣非后归母净利润0.10亿,初步实现扭亏,且进度略超预期。传统主营产品毛利率为72.64%,同比持平,环比有所上升,通过优化生产流程、提高智能化应用等方式,毛利有望持续向好。期间费用方面,24Q1销售费用率49.20%(-5.22pp),管理费用率5.47%(-0.62pp),降本增效力度不减,盈利能力修复有望持续。研发费用率9.76%(-5.31pp),主要系SHEN26研发费用减少所致,人干扰素α1b吸入溶液III期临床试验等其它创新在研管线仍稳步推进。

生物药出海放量在即,白紫出海欧盟确定性较强。公司重点聚焦新兴市场国家,引进的12个产品已同40余个国家与客户签约并陆续提交了引进产品的注册申请。其中,英夫利西单抗、贝伐珠单抗、阿达木单抗等多款重磅生物类似药相继完成埃及、巴西、印尼等国的现场审计,已于24Q1在新兴市场部分国家产生销售收入,新兴市场进口生物药需求迫切叠加公司海外合作良好基础,我们预计相关产品净利将处于相对较高水平。此外,公司大单品白蛋白紫杉醇重点出口欧盟,已于24年2月顺利完成欧盟批准前现场检查,并与欧洲及南美洲35个国家的合作伙伴签约,有望于24H2在欧盟商业化,成为全球第二家进入欧盟市场的白紫仿制药企业,确定性较强。由于公司自建产线,我们预计白紫毛利率相对较高。

投资建议:考虑公司新兴市场产品放量仍需时间积淀,我们下调2024-2026公司营收预测至15.68/20.71/26.92亿元(原本2024/2025年分别为21.82/29.00亿元)。考虑公司降本增效效果显著,利润端有望加速修复,叠加白紫欧盟有望快速放量,我们上调2024-2026公司净利润预测至0.35/1.18/2.57亿元(原本2024/2025年分别为-0.47/0.52亿元)。考虑公司多款在研和引进产品将持续推进临床和海外商业化,公司估值有望进一步提升,维持"推荐"评级。

风险提示:1)产品研发进度不及预期风险。公司在研项目众多,存在研发进度低于预期的风险。2)海外商业化进度不及预期风险。公司引进品种众多,存在海外上市进度低于预期的风险。3)行业政策变化风险。国家医保目录会不定期调整,影响公司相关产品价格。

微信扫一扫-立即使用

微信扫一扫-立即使用