科兴制药(688136)

事项:

2024年8月20日,科兴制药公布2024年半年报,实现收入7.60亿元(+17.09%),归母净利润0.12亿元(+124.97%),扣非后归母净利润0.22亿(+130.01%),盈利能力修复有望持续。

平安观点:

受集采扩省影响销售费用率大幅改善,公司盈利能力修复有望持续。公司24H1实现收入7.60亿元(+17.09%),主要因传统核心品种受到区域集采扩省的影响,销量实现较大幅度增长,在细分市场继续保持领先地位。公司24H1扣非后归母净利润0.22亿(+130.01%),主要受销售费用率和研发费用率大幅降低影响,盈利能力修复有望持续。销售费用率为44.07%(-15.12pp),主要受传统核心品种集采扩省影响,市场推广费用大幅减少。研发费用率10.57%(-8.59pp),主要系新冠药SHEN26胶囊研发费用减少影响。其它期间费用方面,管理费用率5.56%(-0.67pp),略有减少,财务费用率2.51%(+0.43pp),略有变动。

生物药新品出海放量在即,白紫出海欧盟确定性较强。2024H1公司外销收入0.90亿元(+32.97%),海外收入增长得益于传统品种在海外新兴市场占有率的提升,未来有望持续贡献增量。公司重点聚焦新兴市场国家,新引进的13个产品已同60余个国家与客户签约并陆续提交了引进产品的注册申请。其中,英夫利西单抗、贝伐珠单抗、阿达木单抗等多款重磅生物类似药相继完成埃及、巴西、印尼等国的现场审计,已于24H1在新兴市场国家产生销售收入,新兴市场进口生物药需求迫切叠加公司海外合作良好基础,我们预计相关产品净利将处于相对较高水平。根据公司公告,公司大单品白蛋白紫杉醇重点出口欧盟,已于24年7月获得欧盟批准上市,8月首次向欧洲发货,已与欧洲及新兴市场47个国家的合作伙伴签约,确定性较强。由于自建产线,我们预计白紫毛利率相对较高。

在研管线持续推进,助力公司未来发展。公司报告期内持续推进多个项目的临床试验工作,其中两个项目进入临床III期,包括小儿RSV对症治疗的人干扰素α1b吸入溶液项目正有序开展Ⅲ期临床入组,聚焦海外新兴市场的聚乙二醇化人粒细胞刺激因子注射液III期临床组长单位确定。此外,公司多个在研新品进入临床阶段,助力公司未来发展。

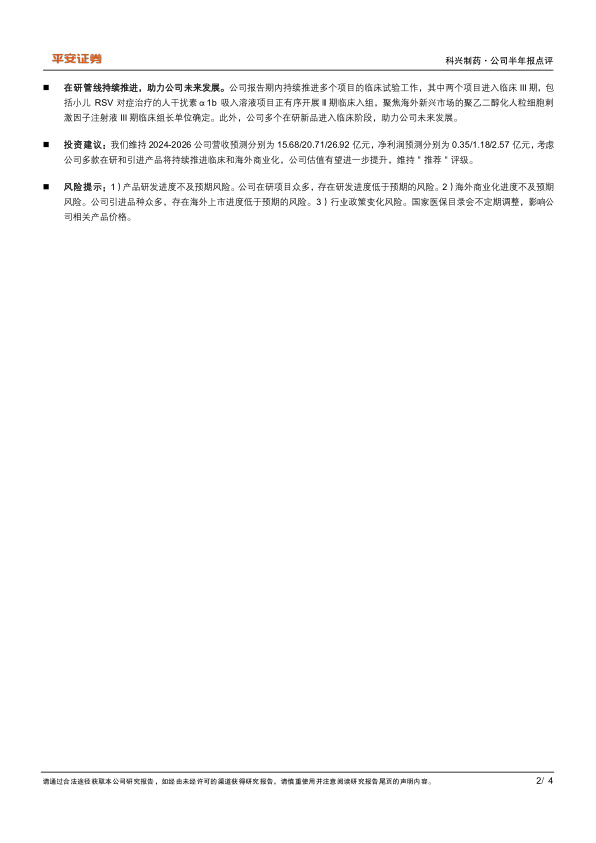

投资建议:我们维持2024-2026公司营收预测分别为15.68/20.71/26.92亿元,净利润预测分别为0.35/1.18/2.57亿元,考虑公司多款在研和引进产品将持续推进临床和海外商业化,公司估值有望进一步提升,维持"推荐"评级。

风险提示:1)产品研发进度不及预期风险。公司在研项目众多,存在研发进度低于预期的风险。2)海外商业化进度不及预期风险。公司引进品种众多,存在海外上市进度低于预期的风险。3)行业政策变化风险。国家医保目录会不定期调整,影响公司相关产品价格。

微信扫一扫-立即使用

微信扫一扫-立即使用