科兴制药(688136)

投资要点

事件:公司发布2024年半年度业绩公告,2024H1实现营收7.60亿元(+17.1%,括号内为同比增速,下同),其中2024Q2单季度收入3.99亿元(+22.3%)。2024H1实现营业利润47.8百万元(+165%),归母净利润11.9百万元(+125%),扣非归母21.5百万元(+130%);其中24Q2单季度归母净利润-53万元,扣非归母11.5百万元。

利润扭亏为盈:尽管受到21.3百万元的补缴税款影响,公司2024H1依旧达成利润扭亏,展现了持续向好的盈利水平。一方面源于收入体量的增长,另一方面源于显著的控费效果,2024H1销售费用率44%(-15pct,环比-10pct),主要系集采品种销售费用降低;研发费用率11%(-8.6pct,环比+2pct),主要系新冠口服药SHEN26费用较上年同期减少;管理费用和财务费用维持稳定水平。

海外商业化加速兑现:①白蛋白紫杉醇2024年5月迎来欧盟GMP验厂,生产线以零缺陷通过了欧盟GMP现场检查,7月在欧盟获批上市,达成了47个国家和地区的合作伙伴签约,在手订单数目良好,并于8月迅速实现首批发货,进度较快。②英夫利昔单抗在秘鲁成功获批上市,并取得巴西、印度尼西亚、埃及的GMP认证,我们判断24Q3将实现首批发货。③公司累计引进13项产品,通过了70个国家和地区的市场准入并实现销售,推进引进产品的共110多项注册进程,平台集群化优势将逐步释放。④加深本地化建设,以巴西、墨西哥、新加坡、埃及、越南等海外分子公司为支点,深度辐射并覆盖海外营销区域矩阵。

原有产品集采后放量情况优异,贡献营收的增长稳健:四大拳头产品收入稳定,国内增长主要源于依普定?EPO、赛若金?干扰素α1b、赛若金?升白素的集采后对全国各省的覆盖率提升,销量实现大幅增长。2024H1外销收入90.1百万元(+33%),主要得益于EPO、升白素在海外核心市场占有率的提升。

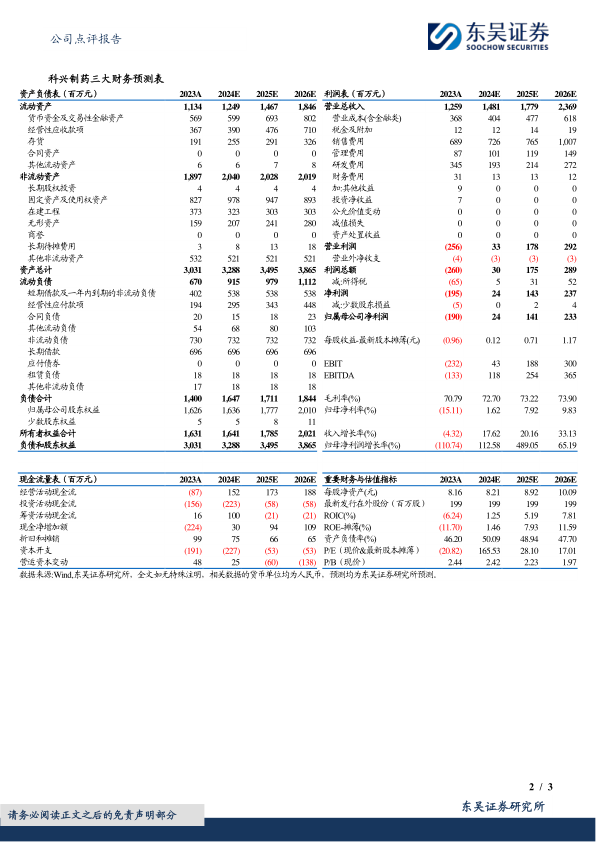

盈利预测与投资评级:公司合作产品中多款生物类似药及西药制剂已完成多个国家及地区GMP验厂并获批上市,我们预计该类产品将于2024Q3开始陆续向客户销售、交付,因此,我们维持之前的预期,我们预测公司2024-2026年营收分别为14.8、17.8、23.7亿元,归母净利润分别为0.24、1.41、2.33亿元。考虑公司原有业务的集采影响已经出清,海外业务借力20年海外经验助力商业化进展快速落地,叠加出海平台稀缺性,我们判断科兴制药成长潜力较大,维持“买入”评级。

风险提示:物料供应风险;海外商业化进度风险;行业竞争加剧风险;医药政策不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用