科兴制药(688136)

平安观点:

公司出海业务有望保持高速增长。根据公司25年3月投资者调研纪要,作为一家深耕国际化多年的公司,公司早已布局全球市场,并在产品引进、注册以及销售等环节积累了丰富经验。2021年,公司明确制定了海外商业化战略,这一决策为后续发展奠定了坚实基础。目前,欧盟市场的白蛋白紫杉醇产品销售情况良好,同时,新产品的注册工作也在新兴市场多国稳步推进并陆续获批,进一步巩固了公司海外商业化平台价值。展望未来,公司计划依托成熟的海外商业化平台,在2025年持续引入新产品并推动其销售,从而实现业务的长期增长。预计在未来5-10年内,公司将不断拓展国际市场版图,覆盖更多区域与客户群体,确保海外商业化战略稳步实施。值得一提的是,根据公司2024年推出的股权激励计划,到2025年,外销收入增速目标设定为相比2023年增长200%-400%。

创新药平台价值静待重估,正积极推进BD。根据wind,公司副总经理/研究院院长秦锁富为公司创新药研发主要负责人,实力雄厚。公司α-1b干扰素吸入溶液RSV治疗商业化前景广阔且已进入临床III期。此外,公司创新药在研管线布局颇具特色。根据公司25年3月投资者调研纪要,公司聚焦重点疾病领域,持续立项开发抗体类创新药物,推动在研产品管线的优化,利用AI、计算机辅助药物设计(CADD)等数字化手段,高效优化药物创新、分子发现路径,获得了多个优秀的PCC分子,整体成药性高、安全性高。其中,GB18项目(靶点:GDF15),用于肿瘤恶病质的治疗,采用独特的纳米抗体结构,药效与国外竞品可比,稳定性显著优于国外竞品,表达量(10.0g/L)达到国内先进水平,成本较低,并完成了国际专利布局。GB20项目(靶点:TL1A),针对全新一代IBD靶点,采用创新型的分子结构,PCC分子体外活性为竞品的10倍,差异化表位,免疫原性低,安全性高。公司具有清晰的研发布局和策略,一方面,聚焦优势领域快速推进临床进度,协同公司国内国外销售渠道加快实现商业化销售;另一方面,聚焦肿瘤、自免、退行性疾病领域,按照中美双报的标准开展研发立项工作,实现公司研发管线向创新药的全面转变,通过自主研发+合作研发,包括License-out相结合的方式加速推进研发,提升研发自我“造血”能力,实现研发的自运营。

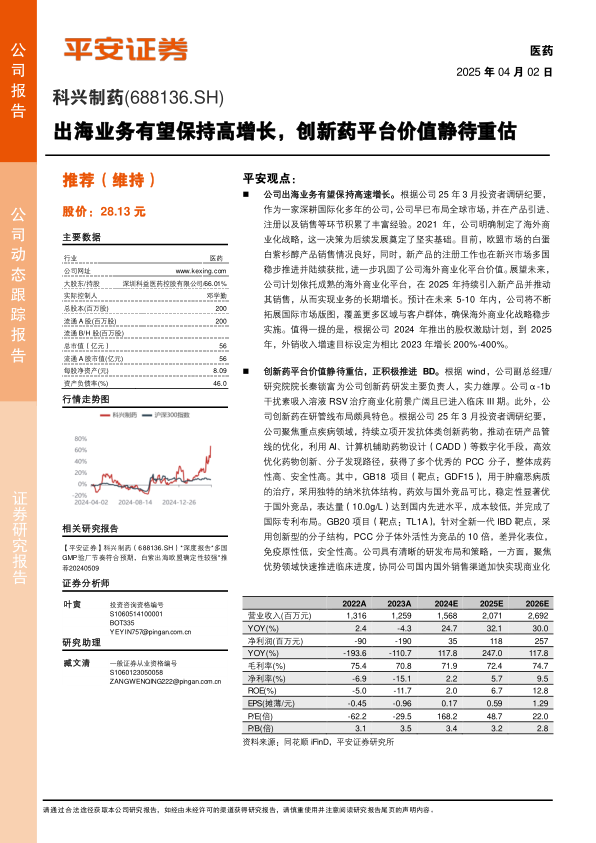

投资建议:考虑公司后续出海产品较多,白紫空间广阔且确定性较强,我们维持此前预测,预计2024-2026公司营收为15.68/20.71/26.92亿元。净利润为0.35/1.18/2.57亿元,与之前预期保持一致。考虑公司多款在研和引进创新药产品将持续推进临床和海外商业化,公司估值有望进一步提升,维持"推荐"评级。

风险提示:1)产品研发进度不及预期风险。公司在研项目众多,存在研发进度低于预期的风险。2)海外商业化进度不及预期风险。公司引进品种众多,存在海外上市进度低于预期的风险。3)行业政策变化风险。国家医保目录会不定期调整,影响公司相关产品价格。

微信扫一扫-立即使用

微信扫一扫-立即使用