泰格医药(300347)

投资要点:

事件:公司发布了2022年中报。上半年,公司实现营业总收入46.35亿元,同比增长41.06%;实现归母净利润5.85亿元,同比增长3.65%;实现扣非净利润6.8亿元,同比增长16.5%。业绩符合预期。

点评:

各项业务收入均保持快增。 分业务来看,上半年,公司实验室服务、 CMC(小分子 CDMO)服务、临床研究服务、大分子和细胞与基因治疗服务分别实现收入 28.60 亿元、 10.85 亿元、 5.85 亿元和 0.95 亿元,分别同比增长 41.1%、42.29%、38.29%和 33.22%,

加大实验室实施的建设。上半年,公司持续推进宁波第一园区二期工程的建设。二期工程的第二部分 42,000 平方米部分已经投入使用。二期工程全部完成后将可增加实验室服务科研人员近 2,000 名。西安园区105,000 余平方米的实验室已开始动工建设,预计将于 2024 年投入使用。公司继续推进宁波第三园区一期工程的 140,000 多平方米的实验室的建设,预计将于 2024 年上半年投入使用,投产后将增加公司在药物安全性评价、药物代谢及药代动力学和药理学等动物实验方面的服务能力。同时,公司继续扩大北京的实验室规模并着手布局青岛、重庆等城市的实验室。

毛利率净利率同比均有所下降。上半年,公司毛利率同比下降 1.3 个百分点至 35.01%,其中实验室服务毛利率同比提升 1.71 个百分点,CMC(小分子 CDMO)服务、临床研究服务、大分子和细胞与基因治疗服务毛利率分别同比下降 3.49 个百分点、8.99 个百分点和 22.84 个百分点;大分子和细胞与基因治疗服务仍处于投入阶段,受欧美通胀影响导致运营成本上升,拖累该业务致使其亏损。 上半年,公司净利率同比下降 4.46个百分点至 12.2%,主要受毛利率下降及期间费用率上升影响所致。

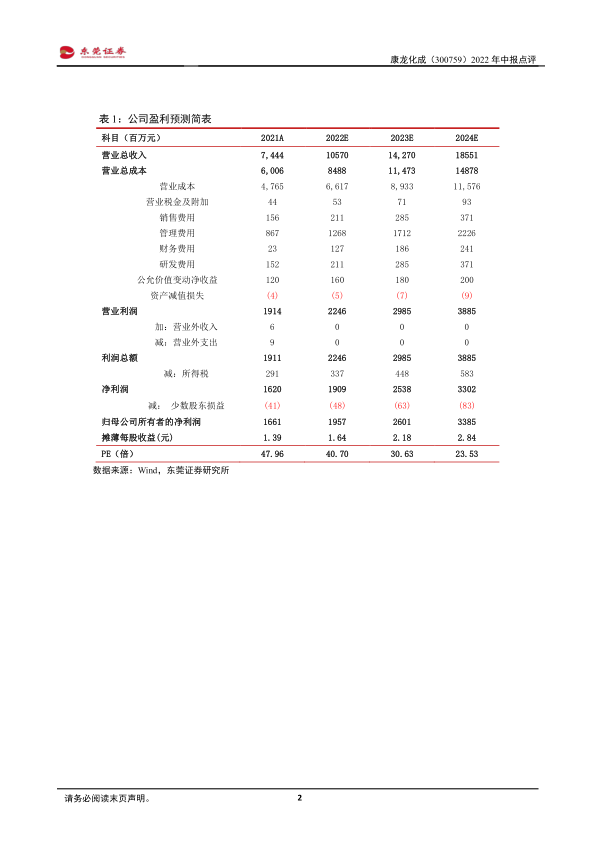

投资建议: 公司提供药物研究、开发与生产及临床全流程的一体化服务。短期受费用拖累净利润增速有所下降,但公司持续提升服务能力,一体化协同效应不断提升。预计公司2022-2023年的每股收益分别为1.64元、2.18元,当前股价对应PE分别为41倍、31倍,维持对公司“推荐”评级。

风险提示:行业竞争加剧、上游药企研发投入大幅减少、产能扩建不及预期、汇率大幅波动、人才队伍建设不及预期、药物研发失败风险、大客户流失、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用