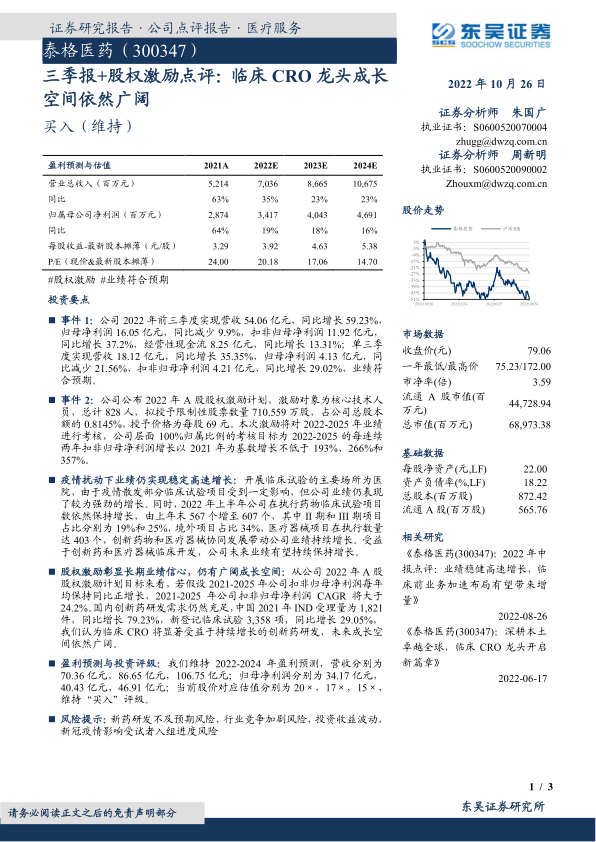

泰格医药(300347)

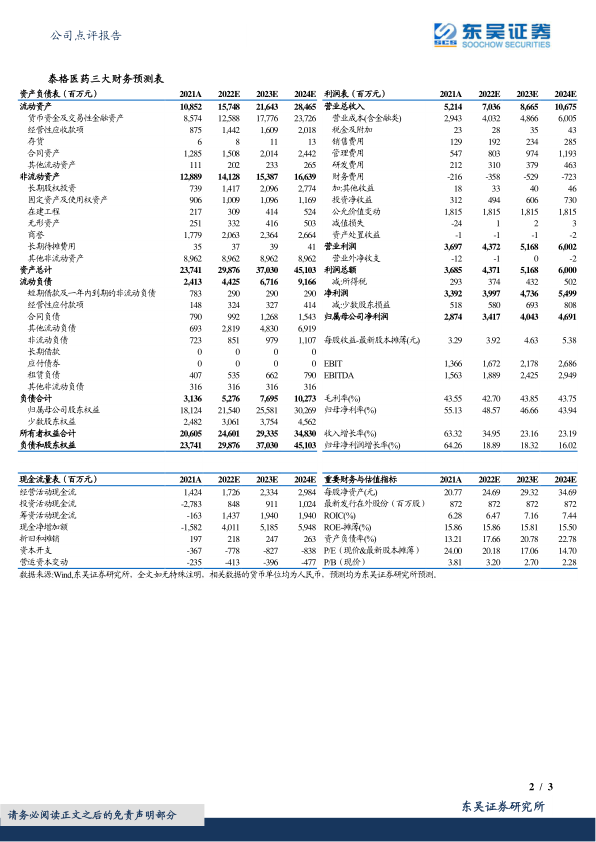

事件1:公司2022年前三季度实现营收54.06亿元,同比增长59.23%,归母净利润16.05亿元,同比减少9.9%,扣非归母净利润11.92亿元,同比增长37.2%,经营性现金流8.25亿元,同比增长13.31%;单三季度实现营收18.12亿元,同比增长35.35%,归母净利润4.13亿元,同比减少21.56%,扣非归母净利润4.21亿元,同比增长29.02%,业绩符合预期。

事件2:公司公布2022年A股股权激励计划,激励对象为核心技术人员,总计828人,拟授予限制性股票数量710.559万股,占公司总股本额的0.8145%,授予价格为每股69元。本次激励将对2022-2025年业绩进行考核,公司层面100%归属比例的考核目标为2022-2025的每连续两年扣非归母净利润增长以2021年为基数增长不低于193%、266%和357%。

疫情扰动下业绩仍实现稳定高速增长:开展临床试验的主要场所为医院,由于疫情散发部分临床试验项目受到一定影响,但公司业绩仍表现了较为强劲的增长。同时,2022年上半年公司在执行药物临床试验项目数依然保持增长,由上年末567个增至607个,其中II期和III期项目占比分别为19%和25%,境外项目占比34%,医疗器械项目在执行数量达403个,创新药物和医疗器械协同发展带动公司业绩持续增长。受益于创新药和医疗器械临床开发,公司未来业绩有望持续保持增长。

股权激励彰显长期业绩信心,仍有广阔成长空间:从公司2022年A股股权激励计划目标来看,若假设2021-2025年公司扣非归母净利润每年均保持同比正增长,2021-2025年公司扣非归母净利润CAGR将大于24.2%。国内创新药研发需求仍然充足,中国2021年IND受理量为1,821件,同比增长79.23%,新登记临床试验3,358项,同比增长29.05%,我们认为临床CRO将显著受益于持续增长的创新药研发,未来成长空间依然广阔。

盈利预测与投资评级:我们维持2022-2024年盈利预测,营收分别为70.36亿元,86.65亿元,106.75亿元;归母净利润分别为34.17亿元,40.43亿元,46.91亿元;当前股价对应估值分别为20×,17×,15×,维持“买入”评级。

风险提示:新药研发不及预期风险,行业竞争加剧风险,投资收益波动,新冠疫情影响受试者入组进度风险

微信扫一扫-立即使用

微信扫一扫-立即使用