泰格医药(300347)

投资要点

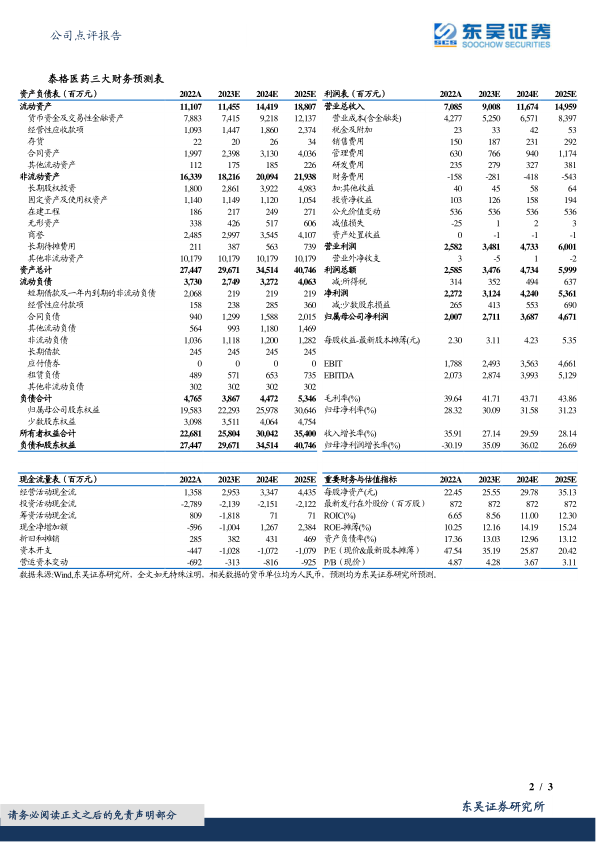

事件:公司2022年全年实现营收70.85亿元,同比增长35.91%,归母净利润20.07亿元,同比降低30.19%,主要系非经常性损益收窄,扣非归母净利润15.40亿元,同比增长25.01%,经营性现金流13.58亿元,同比下降4.66%;单Q4实现营收16.79亿元,同比下降7.65%,归母净利润4.02亿元,同比下降63.23%,扣非归母净利润3.47亿元,同比下降4.21%,业绩略低于预期。

新冠疫情冲击下业务增长强劲,显示良好业务韧性:开展临床试验的主要场所为医院,由于疫情散发部分临床试验项目受到一定影响,同时生物医药投融资景气度下滑均对行业造成了一定冲击,但公司业绩仍表现了较为强劲的增长。分业务看,1)临床试验技术服务收入41.25亿元,同比增长37.80%,毛利为15.52亿元,同比增长15.82%,毛利率为37.78%,比去年同期下降7.14pct,主要系疫情冲击导致成本增长和新冠疫苗项目过多过手费的影响。2)临床试验相关服务及实验室服务收入28.76亿元,同比增长为31.12%,毛利为12.01亿元,同比增长32.03%,毛利率为41.76%,较去年同期基本持平。同时公司2022年新增订单96.73亿元,累计待执行合同金额137.86亿元,同比增长20.88%。

项目数量持续创新高,下半年恢复趋势渐显,海外业务逻辑逐渐理顺:上、下半年看,公司下半年新增管线数量好于上半年,显示了前瞻性指标恢复的趋势,上半年新增药物临床研究项目为40个,下半年新增73个。在所有药物临床研究项目中,其中II期和III期项目占比分别为20%和24%。公司近年致力于推进海外临床CRO市场,2022年末公司境外单一区域和MRCT项目数量达到250个,同比增长37%,海外人员规模也由增至2022年末1426人,同比增长39%,基本和项目数量增长保持一致。随着国内创新药管线出海和更多海外药企看重中国市场,公司海外业务拓展步入正轨。

盈利预测与投资评级:考虑公司临床后期试验数量逐渐增多,我们将公司2023-2024年盈利预测的收入由86.65/106.75亿元上调为90.08/116.74亿元,预计2025年收入为149.59亿元;考虑非经常性损益波动逐渐收窄,我们将公司2023-2024年盈利预测归母净利润由40.43/46.91亿元下调为27.11/36.87亿元,预计2025年归母净利润为46.71亿元。当前股价对应估值分别为35×,26×,20×,维持“买入”评级。

风险提示:新药研发不及预期风险,行业竞争加剧风险,投资收益波动,新冠疫情反复影响受试者入组进度

微信扫一扫-立即使用

微信扫一扫-立即使用