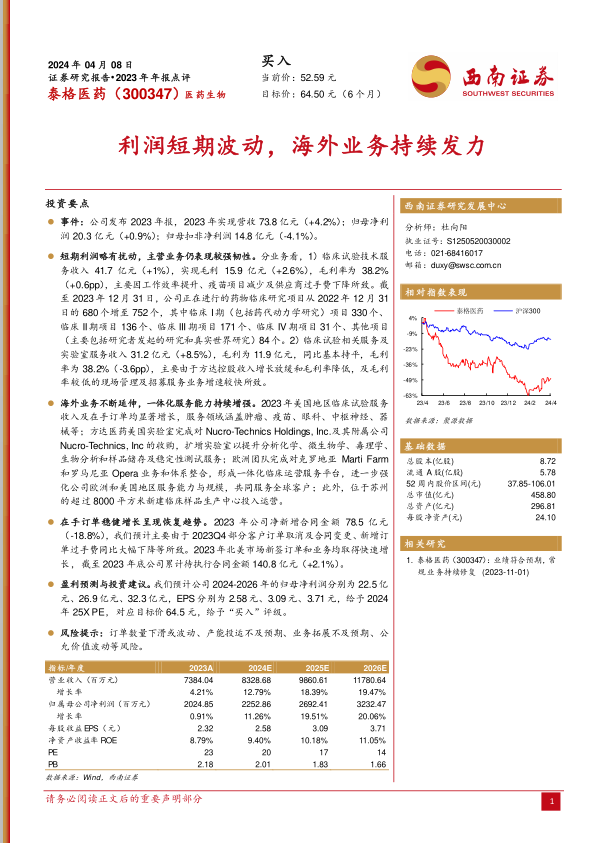

泰格医药(300347)

投资要点

事件:公司发布2023年报,2023年实现营收73.8亿元(+4.2%);归母净利润20.3亿元(+0.9%);归母扣非净利润14.8亿元(-4.1%)。

短期利润略有扰动,主营业务仍表现较强韧性。分业务看,1)临床试验技术服务收入41.7亿元(+1%),实现毛利15.9亿元(+2.6%),毛利率为38.2%(+0.6pp),主要因工作效率提升、疫苗项目减少及供应商过手费下降所致。截至2023年12月31日,公司正在进行的药物临床研究项目从2022年12月31日的680个增至752个,其中临床I期(包括药代动力学研究)项目330个、临床II期项目136个、临床III期项目171个、临床IV期项目31个、其他项目(主要包括研究者发起的研究和真实世界研究)84个。2)临床试验相关服务及实验室服务收入31.2亿元(+8.5%),毛利为11.9亿元,同比基本持平,毛利率为38.2%(-3.6pp),主要由于方达控股收入增长放缓和毛利率降低,及毛利率较低的现场管理及招募服务业务增速较快所致。

海外业务不断延伸,一体化服务能力持续增强。2023年美国地区临床试验服务收入及在手订单均显著增长,服务领域涵盖肿瘤、疫苗、眼科、中枢神经、器械等;方达医药美国实验室完成对Nucro-Technics Holdings,Inc.及其附属公司Nucro-Technics,Inc的收购,扩增实验室以提升分析化学、微生物学、毒理学、生物分析和样品储存及稳定性测试服务;欧洲团队完成对克罗地亚Marti Farm和罗马尼亚Opera业务和体系整合,形成一体化临床运营服务平台,进一步强化公司欧洲和美国地区服务能力与规模,共同服务全球客户;此外,位于苏州的超过8000平方米新建临床样品生产中心投入运营。

在手订单稳健增长呈现恢复趋势。2023年公司净新增合同金额78.5亿元(-18.8%),我们预计主要由于2023Q4部分客户订单取消及合同变更、新增订单过手费同比大幅下降等所致。2023年北美市场新签订单和业务均取得快速增长,截至2023年底公司累计待执行合同金额140.8亿元(+2.1%)。

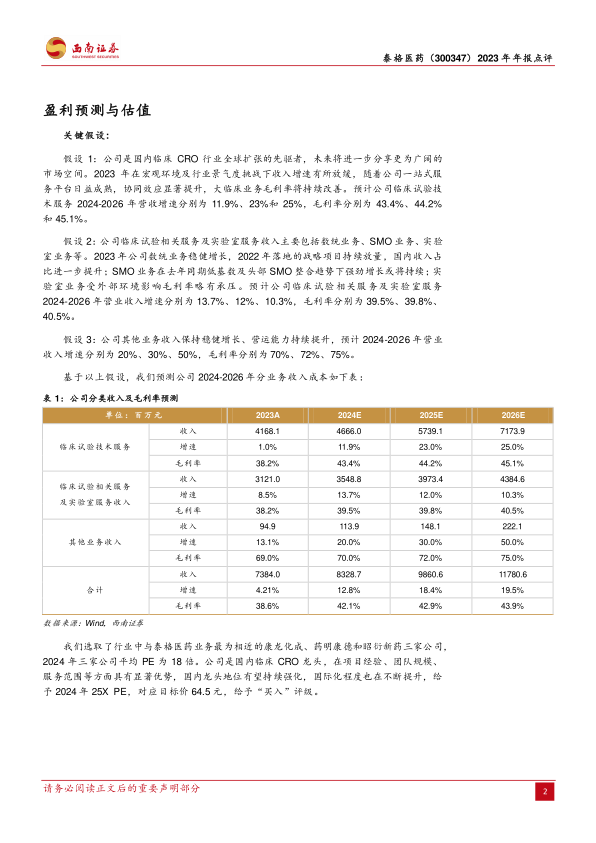

盈利预测与投资建议。我们预计公司2024-2026年的归母净利润分别为22.5亿元、26.9亿元、32.3亿元,EPS分别为2.58元、3.09元、3.71元,给予2024年25X PE,对应目标价64.5元,给予“买入”评级。

风险提示:订单数量下滑或波动、产能投运不及预期、业务拓展不及预期、公允价值波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用