中心思想

维生素D3量价齐升驱动业绩爆发

花园生物在2017年前三季度实现了显著的业绩增长,核心驱动力在于其主营产品维生素D3的市场价格大幅上涨以及销量的同步提升。公司归属于上市公司股东的净利润同比激增287.42%,充分体现了市场机遇带来的强大盈利能力。

产业链整合与战略布局强化竞争优势

公司通过非公开发行股票募集资金,旨在进一步投资核心预混料和环保杀鼠剂项目,并持续深化其在维生素D3上下游产业链的布局。凭借自产NF级胆固醇等关键原材料,公司构建了显著的成本优势,为未来的持续增长和市场竞争力奠定了坚实基础。

主要内容

维生素D3量价齐升推动公司业绩高速增长

- 前三季度业绩概览: 2017年前三季度,花园生物实现营业收入3.10亿元,同比增长39.06%。归属于上市公司股东的净利润达到1.03亿元,同比大幅增长287.42%。扣除非经常性损益后的归母净利润为9776.49万元,同比增加359.62%。基本每股收益为0.57元,同比增长280.00%。

- 第三季度表现: 单独第三季度,公司实现营业收入7718.75万元,同比增长20.77%。归属于上市公司股东的净利润为2796.29万元,同比增长156.64%。扣非归母净利润为2608.86万元,同比增加220.57%。

- 毛利率显著提升: 受25-羟基维生素D3原销量大幅增长及维生素D3市场价格上涨影响,公司前三季度毛利率同比上涨20.06个百分点至55.34%。其中,第三季度毛利率高达67.21%,同比上涨30.59个百分点,环比上涨11.84个百分点。

- 费用结构变化: 财务费用因汇兑损失及贷款利息上涨,同比增长418.14%至621.07万元。销售费用因出口返佣减少,同比下降29.63%至605.97万元。综合影响下,公司前三季度期间费用率同比下降4.36个百分点至17.97%。

维生素D3价格暴涨,供需矛盾加剧趋势有望持续

- 价格飙升态势: 2017年6月6日至7月7日期间,维生素D3价格从69元/kg迅速上涨至435元/kg,在一个月内价格上涨了4.3倍,相对去年同期上涨314.3%。目前价格已接近2008年以来的历史高点,并持续保持高位。

- 行业供需格局改善: 此前维生素D3价格长期在底部徘徊,导致部分小型产能逐步退出市场,有效改善了行业供过于求的状况。

- 环保政策影响: 2017年8月,第四批中央环境保护督察组进驻浙江,进一步加剧了环保压力,导致D3供应量缩减。作为全球维生素D3龙头企业,花园生物有望持续受益于此。

非公开发行股票申请获得证监会核准批复

- 募资项目规划: 公司拟非公开发行不超过3,500万股股票,募集资金总额不超过4.22亿元。募集资金将用于“核心预混料项目”、“年产4,000吨环保杀鼠剂项目”以及“花园生物研发中心项目”,旨在进一步延伸公司下游产业链。

- 项目经济效益: 核心预混料项目建设周期18个月,预计达产后年均收入4.26亿元,利润总额8627.37万元。环保杀鼠剂项目建设周期12个月,预计达产后年均收入1.88亿元,利润总额7031.42万元。

- 审批进展: 该非公开发行申请已于2017年7月6日获得证监会审核通过,并于10月9日获得核准批复。公司已对两项目进行先期投入,未来项目投产将显著增强公司在维生素D3产业链下游市场的竞争实力。

打造完整的维生素D3上下游产业链,成本优势明显

- 全球领先地位: 花园生物是全球最大的维生素D3生产企业,也是国内乃至全球提供维生素D3上下游系列产品最全面的生产厂商。

- 全产业链布局: 公司在上游发展精制羊毛脂、NF级胆固醇,并逐步涉足化妆品原材料领域。在下游应用方面,公司已进入25-羟基维生素D3、核心预混料和环保灭鼠剂市场,并计划未来开发全活性维生素D3及类似物,进军医药保健品市场。

- 核心成本优势: 公司生产维生素D3的主要原材料NF级胆固醇实现自产,相较于其他厂商,具备显著的成本优势。

盈利预测及评级

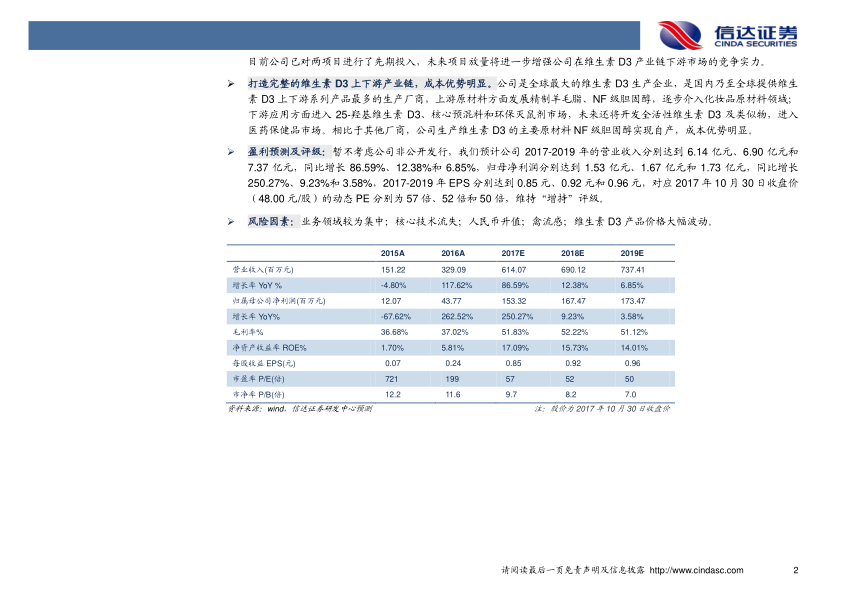

- 未来业绩展望: 在暂不考虑非公开发行的情况下,信达证券预计公司2017-2019年的营业收入将分别达到6.14亿元、6.90亿元和7.37亿元,同比增长86.59%、12.38%和6.85%。归属于母公司净利润预计分别为1.53亿元、1.67亿元和1.73亿元,同比增长250.27%、9.23%和3.58%。

- 每股收益预测: 2017-2019年每股收益(EPS)预计分别为0.85元、0.92元和0.96元。

- 投资评级: 维持“增持”评级。

风险因素

- 业务集中度风险: 公司业务领域较为集中,可能面临单一产品市场波动带来的风险。

- 核心技术流失风险: 核心技术是公司竞争力的关键,存在流失的潜在风险。

- 汇率波动风险: 人民币升值可能对公司的出口业务和财务表现产生不利影响。

- 疫情风险: 禽流感等疫情可能影响下游养殖业对维生素D3的需求。

- 产品价格波动风险: 维生素D3产品价格的大幅波动是公司面临的主要市场风险。

总结

花园生物在2017年前三季度凭借维生素D3产品量价齐升,实现了营业收入和归母净利润的爆发式增长,净利润同比增幅高达287.42%。公司通过非公开发行股票募集资金,积极投资核心预混料和环保杀鼠剂项目,进一步拓展了下游产业链。同时,公司已构建起全球领先的维生素D3上下游完整产业链,并凭借自产NF级胆固醇等关键原材料,形成了显著的成本优势。在行业供需格局改善和环保政策趋严的背景下,花园生物的市场地位和盈利能力得到进一步巩固。尽管公司面临业务集中、核心技术流失、汇率波动、疫情及产品价格大幅波动等风险,但其战略性扩张和成本控制能力预示着未来业绩将持续增长,展现出强劲的市场竞争力和发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用