公司报告:花园生物(300401)年报点评报告

中心思想

本报告对花园生物2017年年报进行了深度分析,核心观点如下:

- 业绩增长主要驱动力: 25-羟基维生素D3原产品销量增加和维生素D3提价是2017年公司业绩大幅增长的主要原因。

- VD3价格维持高位: 预计2018年VD3价格仍将处于高位,看好VD3提价后的业绩兑现。

- 战略布局医药制剂领域: 公司通过定增募投全活性VD3项目,积极布局医药制剂领域,有望成为新的增长点。

- 维持“买入”评级: 考虑到公司定增完成并新增股本,下调了2018-2019年EPS,但维持“买入”评级,目标价64.80元。

主要内容

17年归母净利润同比增长197.91%,整体符合预期

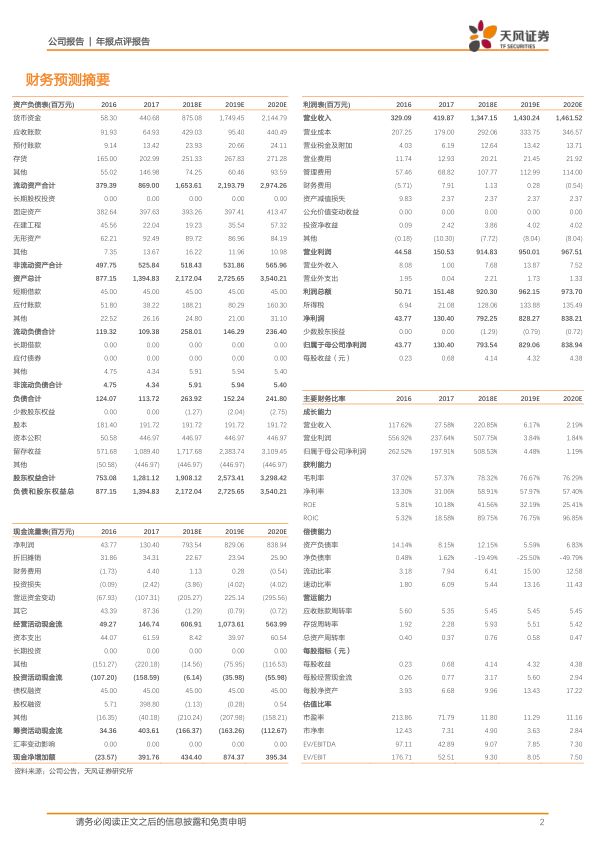

- 业绩表现: 2017年公司实现营业收入4.20亿元,同比增长27.58%;归母净利润1.30亿元,同比增长197.91%;扣非后净利润1.23亿元,同比增长219.51%。

- VD3价格影响: 受环保趋严等因素影响,VD3行业竞争格局集中度提升,价格自2017年6月起大幅上涨,但12月份价格出现短期波动。

- 未来展望: 预计2018年VD3价格仍将处于高位,公司VD3发货逐步恢复正常,一季度业绩预告净利润为1.46亿元-1.52亿元,看好2018年公司业绩兑现。

毛利率同比提升明显,海外业务营收占比为71.80%

- 产品营收分析: 维生素D3及其类似物营业收入为2.91亿元,同比增长40.79%,毛利率为68.60%,同比增长25.12%,主要受益于高毛利品种25-羟基维生素D3销量增长;羊毛脂及其衍生品营收1.27亿元,同比增长5.38%,毛利率31.81%,同比增长6.09%。

- 国内外营收占比: 国外销售创造营收3.01亿元,同比增长19.47%,占总营收的71.80%;国内销售1.18亿元,同比增长54.24%,占总营收28.20%。

定增募投全活性VD3项目,布局医药制剂领域

- 募资投向: 公司已非公开发行募资4.22亿元,用于“核心预混料项目”、“年产4000吨灭鼠剂项目”和“花园生物中心研发项目”。

- 研发投入: 2017年公司拥有研发人员78人,研发投入2210万元,同比增长5.26%。

- 金西科技园建设: 2018年公司开展金西科技园建设,包括维生素板块、药物板块(重点研发全活性VD3等药物)和研发板块,预计第一期项目于2019年底建成投产。

- 全活性VD3市场前景: 全活性VD3是抗骨质疏松及钙制剂第二大药品,PDB数据显示2017年样本医院销售额达5.67亿元,预计整体市场规模超过10亿元。

估值与评级

- 投资建议: 短期看好VD3提价带来的业绩弹性,中长期看好公司的制剂布局。

- 盈利预测调整: 考虑到公司定增完成并新增股本10,315,326股,将公司2018-2019年EPS分别由4.37元、4.57元下调至4.14元、4.32元。

- 目标价与评级: 给予公司2019年15倍PE,目标价64.80元,维持“买入”评级。

- 风险提示: VD3提价幅度或周期不及预期,公司业绩不及预期。

总结

本报告分析指出,花园生物2017年业绩大幅增长主要受益于VD3产品价格上涨和销量增加。公司积极布局医药制剂领域,有望打开新的增长空间。尽管考虑到股本增加,下调了盈利预测,但仍维持“买入”评级,看好公司未来的发展前景。投资者需关注VD3价格波动和公司业绩兑现情况。

微信扫一扫-立即使用

微信扫一扫-立即使用