中心思想

本报告对万孚生物2020年半年度业绩进行了分析,核心观点如下:

- 业绩增长强劲: 公司上半年营业收入和归母净利润均实现大幅增长,主要受益于新冠检测试剂盒的海外销售。

- 海外市场拓展: 疫情期间,公司产品远销海外,进一步提升了公司的研发实力、供应链体系和组织能力。

- 维持“买入”评级: 持续看好公司研发能力转化能力,将全球先进的体外诊断技术小型化,形成POCT产品,以产品丰富度保持持续竞争力。

主要内容

半年度业绩高速增长

- 业绩表现: 2020年上半年,万孚生物实现营业收入16.07亿元,同比增长66.01%;归母净利润4.49亿元,同比大幅上升117.42%。

- 增长驱动力: 新型冠状病毒检测试剂盒(胶体金法)通过国家药监局应急审批,成为国内首批获准上市的新冠病毒抗体现场快速检测试剂,并获得欧盟CE认证,远销海外。

疫情相关业务板块增长亮眼,其余板块稳步恢复

- 传染病业务: 实现收入10.60亿元,同比增长275.46%,主要由新冠抗体检测试剂的强劲销售带动,新冠病毒抗体检测试剂盒实现销售收入约8.41亿元。

- 慢病管理检测: 实现收入1.99亿元,同比下滑30.50%,受疫情影响,一季度门诊量和样本量大幅下降,二季度逐渐恢复。

- 毒品(药物滥用)检测: 实现收入1.32亿元,同比增长53.59%,美国子公司业绩出色。

- 妊娠及优生优育检测: 实现收入0.63亿元,同比下降15.21%,但中国大陆地区的优生优育检测业务仍然实现了快速增长。

盈利能力提升,海外市场进一步开拓

- 盈利能力: 销售毛利率为70.51%(+5.33个pp),销售净利率为28.21%(+5.76个pp),盈利能力稳步提升。

- 费用控制: 销售费用率、管理费用率、财务费用率分别为21.03%(-1.27个pp)、16.60%(+0.45个pp)、-0.66%(-0.92个pp),费用率整体略有下滑。

- 海外市场: 借助新冠抗体检测试剂进一步拓展了海外市场,截至2020年6月30日,公司累计获得CFDA、FDA、CE、加拿大MDALL等产品注册证476个。

投资评级与盈利预测

- 投资评级: 维持“买入”评级。

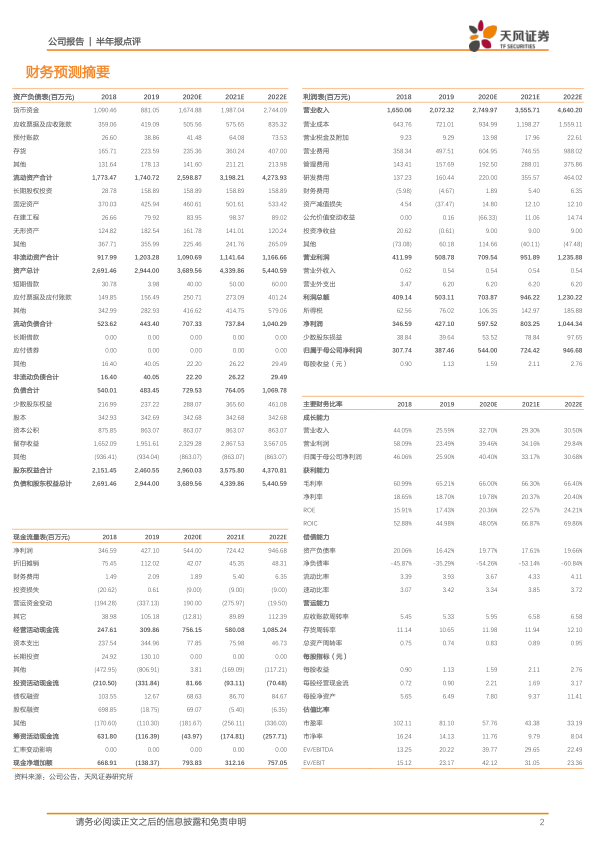

- 盈利预测: 预计20/21/22年净利润分别为5.44/7.24/9.47亿元。

风险提示

- 海外市场经营环境的不确定性

- 国内政策推进情况具有不确定性

- 新技术开发失败风险

- 竞争加剧导致利润空间下降

- 疫情进展具有不确定性

总结

万孚生物2020年上半年业绩表现出色,主要受益于新冠检测试剂盒的海外销售。公司在疫情期间展现了强大的研发实力和市场拓展能力,盈利能力稳步提升。天风证券维持对公司“买入”评级,并看好公司未来的发展前景。但同时也提示了海外市场经营环境、政策推进、技术开发、市场竞争以及疫情进展等方面的不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用