万孚生物(300482)

事件:2022年10月28日,公司发布2022年第三季度报告:公司前三季度实现营业收入46.96亿元,同比增长87.32%;归母净利润12.40亿元,同比增长97.67%;扣非净利润11.79亿元,同比增长112.78%。经营活动产生的现金流量净额10.77亿元,同比增长298.59%。

2022年第三季度公司实现营业收入6.63亿元,同比增长1.83%;归母净利润0.62亿元,同比下降13.40%;扣非净利润0.42亿元,同比下降19.65%。

新冠检测业务收入显著回落,常规业务恢复良好增长

公司第三季度营业收入同比增速不高,我们预计主要是国内外市场对新冠抗原检测试剂盒的需求显著回落,以及疫情防控影响常规业务拓展节奏所致。若剔除新冠检测产品收入的影响,我们预计常规业务较去年同期仍实现较好的增长。

随着疫情形势好转,公司的工作重心或将逐步回归传统检测领域,慢病管理检测、传染病检测、毒品(药物滥用)检测、优生优育检测等常规业务有望恢复此前快速增长的趋势;化学发光、分子诊断、病理诊断等各项新业务的推进也值得期待。

新冠产品价格下降及原材料成本偏高导致毛利率显著下滑

2022年前三季度,公司的综合毛利率同比下降11.75pct至53.92%,我们推测主要系新冠病毒抗原检测试剂盒终端价格下降以及相关原材料此前备货成本较高所致;销售费用率同比下降7.26pct至14.35%,我们推测主要系公司注重费用投入的有效性、从而更有节制地控制相关支出所致;管理费用率同比下降3.24pct至4.19%,我们推测主要系股权激励费用的金额较去年同期下降所致;研发费用率同比下降4.45pct至6.59%;财务费用率同比下降1.65pct至-0.61%。综合影响下,公司的整体净利率同比提升1.30pct至26.29%。

其中,2022年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为37.83%、17.48%、6.86%、10.75%、-3.24%、8.98%,分别变动-19.01pct、-9.90pct、-3.10pct、-3.99pct、-3.85pct、-1.57pct。

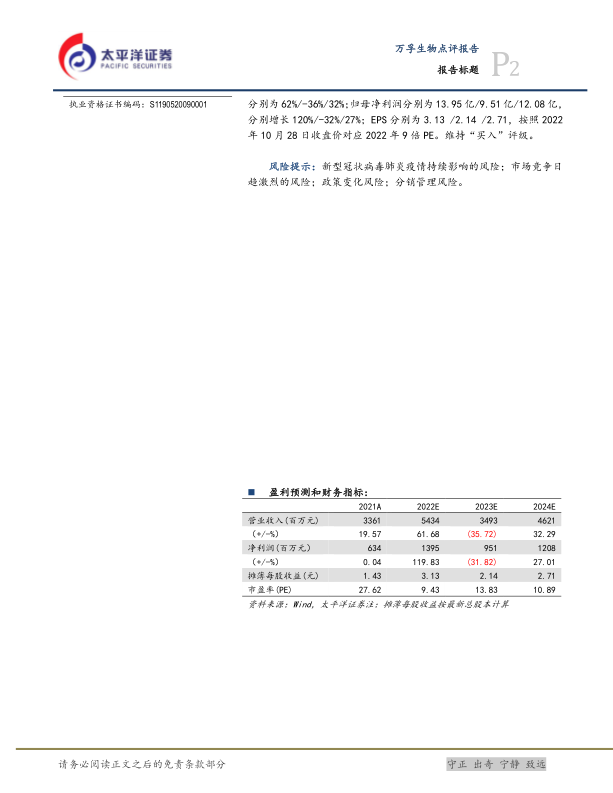

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2022-2024营业收入分别为54.34亿/34.93亿/46.21亿,同比增速分别为62%/-36%/32%;归母净利润分别为13.95亿/9.51亿/12.08亿,分别增长120%/-32%/27%;EPS分别为3.13/2.14/2.71,按照2022年10月28日收盘价对应2022年9倍PE。维持“买入”评级。

风险提示:新型冠状病毒肺炎疫情持续影响的风险;市场竞争日趋激烈的风险;政策变化风险;分销管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用