万孚生物(300482)

事件:2022 年 8 月 25 日晚,公司发布 2022 年半年度报告: 公司上半年实现营业收入40.34亿元,同比增长117.30%;归母净利润11.78亿元,同比增长 111.98%;扣非净利润 11.37 亿元,同比增长 126.57%。经营活动产生的现金流量净额 11.28 亿元,同比增长 239.52%。

其中,2022 年第二季度公司实现营业收入 14.08 亿元,同比增长21.45%;归母净利润 2.74 亿元,同比下降 31.45%;扣非净利润 2.38亿元,同比下降 33.94%。经营活动产生的现金流量净额 14.85 亿元,同比增长 376.29%。

聚焦体外诊断主航道,业绩持续高速增长

2022 年公司继续聚焦体外诊断主航道,推动公司业绩稳健增长:

(1)传染病业务:2022 年上半年度实现业务收入 32.07 亿元,同比大幅增长 240.32%;毛利率同比下降 11.64pct 至 56.59%;其中,实现新冠检测试剂销售收入约 30.20 亿元。此外,公司流感检测产品销售收入明显增长,同时积极开拓新品,以传染病四项卡为突破口,寻求国内传染病常规业务的第二增长曲线。

(2)慢病管理检测:上半年度实现业务收入 5.12 亿元,同比下降 10.14%;毛利率同比下降 16.03pct 至 65.19%。上半年受国内疫情防控影响,国内院内市场业务节奏有一定波动,但化学发光业务明显增加,常规项目和特色血栓项目销售同比高速增长。

(3)优生优育检测:上半年度实现业务收入 1.27 亿元,同比增长 28.51%。公司持续提升金秀儿品牌在优生优育领域的品牌地位和形象,借助新冠的有利条件,与各大连锁升级合作关系,促进常规产品的销售。

(4)毒品(药物滥用)检测:上半年度实现业务收入 1.39 亿元,同比增长 15.98%。公司继续深耕美国市场销售渠道,积极开拓电商渠道,今年上半年电商平台业绩同比大幅增长;国内毒检业务受疫情防控影响,整体业务节奏有所波动。

新冠抗原检测产品价格下降,导致毛利率显著下滑

2022 年上半年,公司的综合毛利率同比下降 12.20pct 至 56.56%,我们推测主要系新冠病毒抗原检测试剂盒终端价格下降所致;销售费用率同比下降 5.75pct 至 13.84%;管理费用率同比下降 2.80pct 至3.75%;研发费用率同比下降 3.83pct 至 5.90%;财务费用率同比下降1.37pct 至-0.18%,主要系汇率变动汇兑损益减少所致。综合影响下,公司的整体净利率同比下降 0.92pct 至 29.13%。

其中,2022 年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为 42.87%、14.82%、5.52%、8.51%、-1.05%、19.41%,分别变动-24.85pct、-1.54pct、+0.46pct、+0.06pct、-2.61pct、-15.56pct。

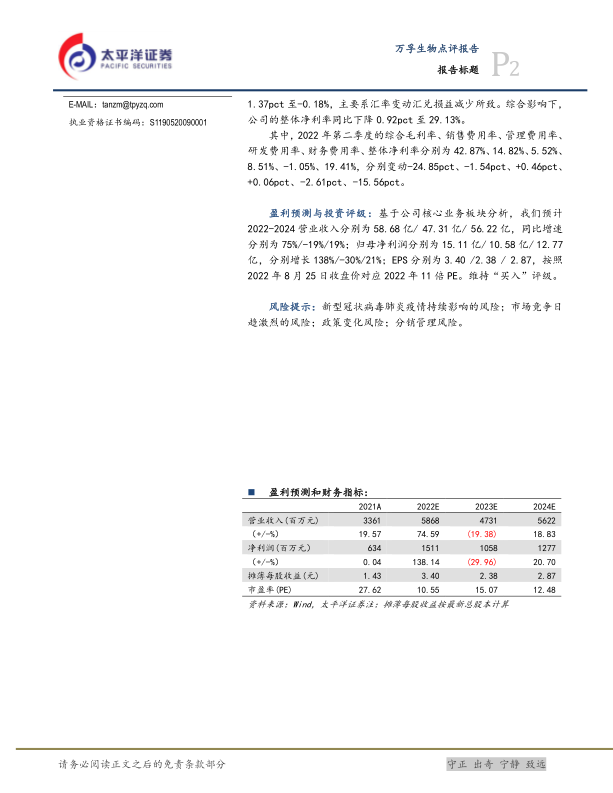

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2022-2024 营业收入分别为 58.68 亿/ 47.31 亿/ 56.22 亿,同比增速分别为 75%/-19%/19%;归母净利润分别为 15.11 亿/ 10.58 亿/ 12.77亿,分别增长 138%/-30%/21%;EPS 分别为 3.40 /2.38 / 2.87,按照2022 年 8 月 25 日收盘价对应 2022 年 11 倍 PE。维持“买入”评级。

风险提示:新型冠状病毒肺炎疫情持续影响的风险;市场竞争日趋激烈的风险;政策变化风险;分销管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用