万孚生物(300482)

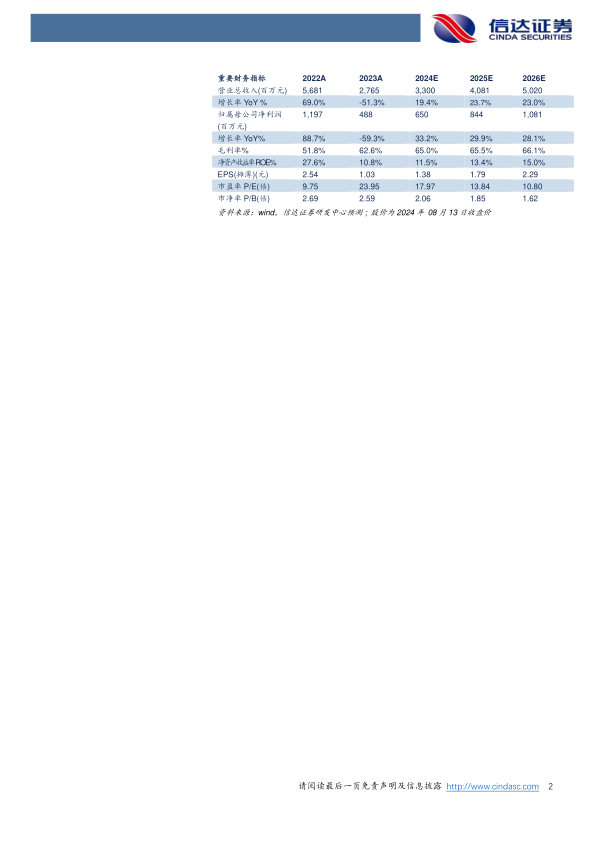

事件:公司发布2024年中报,2024年上半年实现营业收入15.75亿元(yoy+5.82%),实现归母净利润3.56亿元(yoy+6.37%),扣非归母净利润3.25亿元(yoy+9.93%),经营活动产生的现金流量净额2.00亿元(yoy+311.02%),其中单二季度实现营业收入7.14亿元(yoy+8.70%),归母净利润1.37亿元(yoy+5.08%),扣非归母净利润1.16亿元(yoy+16.06%)。

点评:

核心业务稳健增长,盈利水平提升实现高质量发展。2024年上半年,公司持续强化产品能力,深耕国内外市场,传染病检测、慢性疾病检测、优生优育检测等产品线保持稳健增长,其中传染病业务实现营收4.81亿元(yoy+12.50%),慢病管理检测业务实现收入7.62亿元(yoy+6.14%),优生优育检测业务实现收入1.57亿元(yoy+16.92%)。从盈利能力来看,公司2024H1销售毛利率达64.34%(yoy+0.79pp),销售净利率为22.75%(yoy+0.39pp),我们认为毛利率提升主要来自于核心业务规模效应凸显,传染病检测和慢性病检测毛利率分别上升0.83pp、1.41pp。从费用端来看,得益于公司对营销和组织的精细化管理,销售费用率和管理费用率均呈现下降趋势,分别为20.22%(yoy-0.97pp)、6.82%(yoy-0.32pp),公司业务呈现高质量发展态势。

研发加码,夯实免疫竞争力,挖掘业务新增长极。公司重视研发投入,2024年上半年研发投入2.17亿元,占总营收的13.75%。得益于持续的高研发投入,公司推出了LA-1000免疫荧光流水线(支持2台~4台联机,测速高达400T/H),强化了公司在免疫荧光领域的优势地位,此外,公司开发的新冠、甲流及乙流三联检测试剂盒(POC版)/三联家庭检测试剂盒(OTC版)产品,凭借优异的产品性能取得了美国FDAEUA授权,进一步夯实了公司在免疫领域的竞争力,也为公司开拓北美市场奠定了坚实的基础。公司瞄准市场对精准、高效检测手段的迫切需求,推进新平台业务纳米孔测序在病原体检测及鉴定等领域的应用,并参与全国首个数字化病理建设项目,推进数智化病理体系服务建设工作,在分子和病理领域挖掘业务新增长极。

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为33.00、40.81、50.20亿元,同比增速分别为19.4%、23.7%、23.0%,实现归母净利润为6.50、8.44、10.81亿元,同比分别增长33.2%、29.9%、28.1%,对应当前股价PE分别为18、14、11倍,维持公司“买入”投资评级。

风险因素:市场开拓不及预期的风险;新产品研发、注册及认证风险;政策变动风险;市场竞争导致产品价格大幅下降的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用