万孚生物(300482)

事件:10月25日,公司发布2024年第三季度报告:2024年前三季度实现营业收入21.81亿元,同比增长8.83%;归母净利润4.36亿元,同比增长9.04%;扣非归母净利润3.88亿元,同比增长14.88%。

其中,2024年第三季度营业收入6.06亿元,同比增长17.51%;归母净利润0.80亿元,同比增长22.70%;扣非归母净利润0.63亿元,同比增长49.89%。

全球布局加速,新冠单检及芬太尼检测试剂获得FDA注册证

国际部海外定性业务整体保持相对稳定,定量业务实现快速增长。公司在海外荧光平台通过深挖渠道,抢夺市场终端实现快速增长。2024年前三季度,单人份发光在海外市场的推广迅速,同比实现大幅增长。定量平台收入和占比大幅提升,仪器的全面铺设带动了检测试剂的快速增长。

在北美市场,公司不断推进毒检、传染病等核心产品的注册认证。2024下半年,公司芬太尼尿液检测试剂POC专业版以及家庭自测OTC产品获得美国FDA510(k)批准,有力支撑应对美国乃至全球的药物滥用危机;公司自研的新型冠状病毒家庭检测(OTC)产品顺利通过美国FDA510(k)批准,进一步丰富了产品种类,助力业务拓展。

国内业务展现较强韧性,900速化学发光装机超预期

国内定量业务方面,2024第三季度国内院端定量业务同比小幅增长。其中,化学发光业务同比增长较快。2024年前三季度,化学发光900速高速机装机进度超出预期,200速仪器装机速度符合2024年初预定目标。尽管受到政策因素对行业试剂消耗的影响,公司900速、200速仪器的单产水平在同行业中均处于中等偏上水平。

国内定性业务方面,2024第三季度胶体金平台同比实现快速增长,进展已超出年初预定的业务节奏,预计在第四季度呼吸道感染高峰到来后,销售收入有望进一步提升。

财务费用率受汇兑损益影响略有上升,盈利能力同比提升

2024年前三季度,公司的综合毛利率同比提升0.59pct至63.43%,主要系产品结构优化、化学发光销售占比提升,销售规模扩大带来的规模效应,及公司为应对集采对生产进行精益管理的共同影响。销售费用率、管理费用率、研发费用率、财务费用率分别为21.64%、7.02%、12.43%、0.66%,同比变动幅度分别为-1.61pct、-0.50pct、-0.52pct、+1.22pct。其中,财务费用率提升幅度较大,主要系汇率变动引起的汇兑损失所致。综合影响下,公司整体净利率同比提升0.32pct至20.16%。

其中,2024年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为61.07%、25.33%、7.56%、12.19%、3.33%、13.45%,分别变动+0.30pct、-3.84pct、-1.07pct、-1.14pct、+2.92pct、+0.87pct。

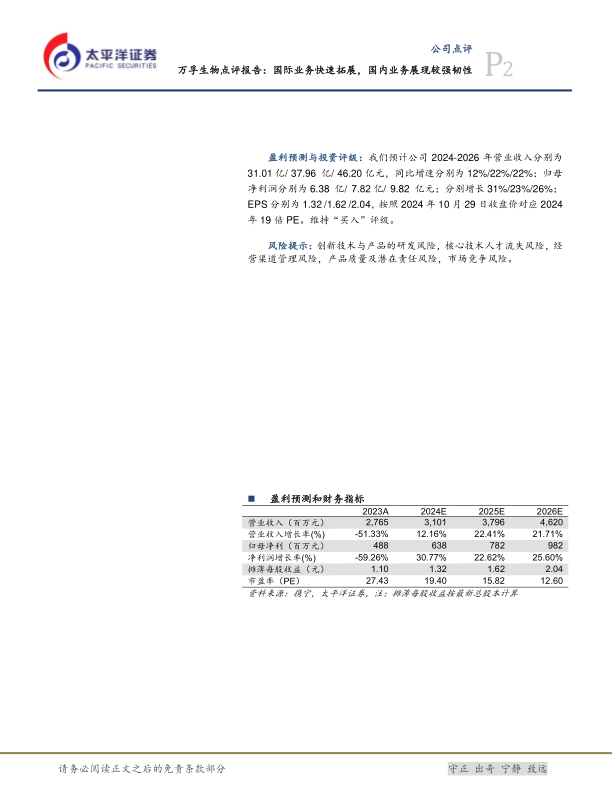

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为31.01亿/37.96亿/46.20亿元,同比增速分别为12%/22%/22%;归母净利润分别为6.38亿/7.82亿/9.82亿元;分别增长31%/23%/26%;EPS分别为1.32/1.62/2.04,按照2024年10月29日收盘价对应2024年19倍PE。维持“买入”评级。

风险提示:创新技术与产品的研发风险,核心技术人才流失风险,经营渠道管理风险,产品质量及潜在责任风险,市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用