美年健康(002044)

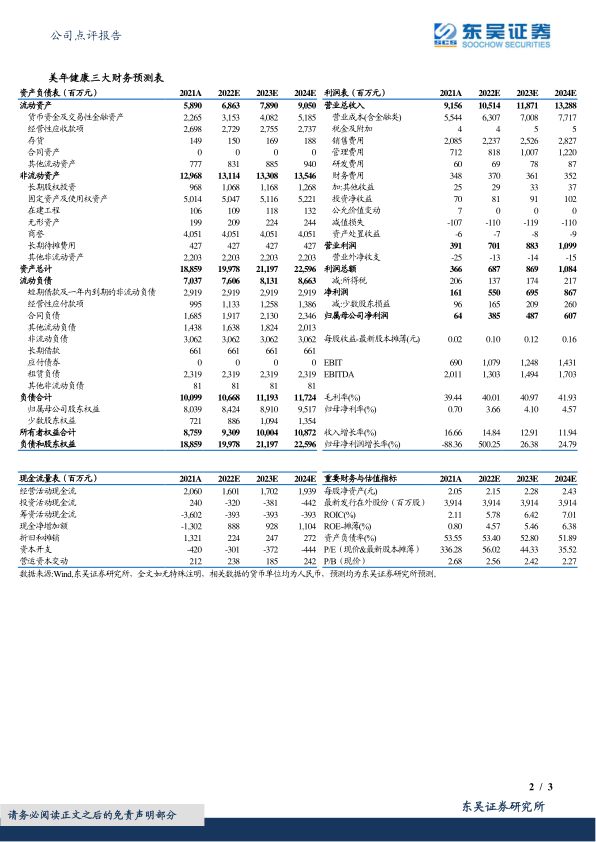

事件:公司发布2021年年报,实现营业收入91.56亿元,同比增长16.66%;实现归母净利润0.64亿元,同比下滑88.36%;实现扣非归母净利润0.73亿元,同比增长112.11%。

收入端量价齐升,全年体检人次同比增长11.8%,客单价提升2.6%:2021年,公司实现营业收入91.56亿元,其中“美年大健康”品牌实现收入70.23亿元,占比76.7%;“慈铭”和“奥亚”实现收入20.03亿元,占比21.9%;“美兆”品牌实现收入1.3亿元,占比1.4%。公司2021全年总接待人次为3080万人(含参股体检中心),较上年同期上升16.01%,其中控股体检中心总接待人次为1860万人,较上年同期上升11.80%,团体客户和个人客户占收入比分别为83%:17%,与上年同期基本持平。2021年公司客单价达到520元,同比增长2.6%。截至2021年底,公司旗下体检中心数量为613家,其中控股体检中心274家,参股体检中心339家,其中88%的控股体检中心已营业超过3年,12%的控股体检中心营业年限在3年以内,门店扩张潜力较大。

扣非利润端改善,经营性现金流良好:2021年公司实现扣非归母净利润0.73亿元,同比增长112.11%,经营性利润实现扭亏。2021年公司经营活动产生的现金流量净额约20.60亿元,同比增加109.33%,主要系业务收入收到的现金较上期有增加较大金额,同时受新租赁准则影响,以及计提减值准备、固定资产折旧等非付现成本费用不影响经营活动现金流。近年来,公司通过一系列管理举措大幅优化体检流程、落实监察监管制度。2021年,公司从集团层面统筹各地信息化建设,增强集团统筹连锁经营管理能力;通过建设公司级的主数据和标准化平台,统筹协同全国600余家体检中心的标准化。公司围绕完善制度标准和深化质控巡检两大核心方向开展多项举措,组织开展“医质万里行”飞行巡检活动,以《美年健康医疗质量考核标准800分(2021版)》为标准对全国31个省市自治区近600家体检分院的医疗管理体系进行评估与指导,带动各级医疗条线质量管理水平和意识的提升。通过精细化管理与高水平医疗标准的推进,未来公司利润端有望继续改善。

盈利预测与投资评级:考虑公司持续加大内部管理和医疗体系建设投入,以及疫情影响等,我们预计2022-2024年公司归母净利润分别为3.85/4.87/6.07亿元,对应当前市值的PE分别为56/44/36X。首次覆盖,给予“买入”评级。

风险提示:业务整合或不及预期,客单价及体检人次提升或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用