美年健康(002044)

2023Q1业绩超预期,看好全年利润高增长,维持“买入”评级

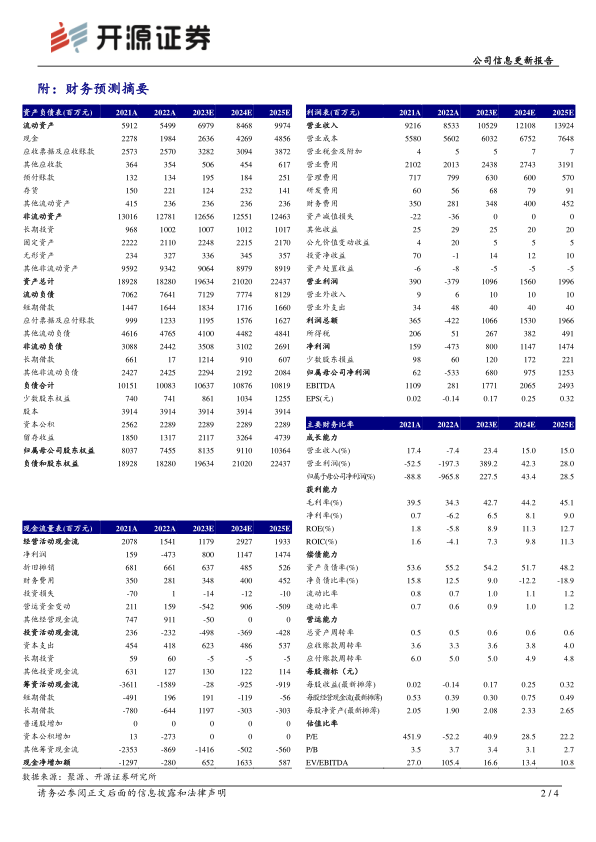

4月27日,公司发布2023一季报:2023Q1实现营业收入20.96亿元(+53.82%),归母净利润-1.67亿元(+61.27%),扣非净利润-1.76亿元(+60.50%),经营现金流净额-0.6亿元(+85.46%),整体业绩超预期,我们维持2023-2025年盈利预测,预计公司2023-2025年收入分别为105.29/121.08/139.24亿元,归母净利润分别为6.80/9.75/12.53亿元,EPS分别为0.17/0.25/0.32元,当前股价对应P/E分别为40.9/28.5/22.2倍,随着2023年进入正常经营,公司精细化管理成效显现,客单价持续提升,门店盈利能力有望恢复2019年水平,维持“买入”评级。

2023年进入量价齐升的良性发展通道,Q1毛利率随单店收入增加提升明显

2023开年以来,整体经营环境进入需求推动、量价齐升的良性发展通道,需求方面,团体和个人的体检需求持续提升,Q1到检人数同比增长45.2%;客单方面,继2022年客单提升12%,2023Q1客单保持提升趋势,同比增长8.3%,公司客单价持续提升,前期持续深耕精细化运营与数字化转型成效逐步放大。盈利能力方面,2023Q1毛利率32.53%(+19.44pct),公司控股门店基本为成熟门店,疫情期间由于到检人次较少拉低平均单店年收入,面对固定成本,毛利率及门店经营利润率明显下降,随着2023年到检人数增加,盈利能力快速恢复。

智能结合健康体检大数据与AI人工,提质增效同时加大先进技术产品开发

公司利用健康体检大数据与AI人工智能结合,实现了AI辅助超声甲乳结节自动识别分类、AI辅助胸部CT阅片、超声流程自动化、检验产品远程质控等技术的核心突破,夯实体检四大基础学科建设,同时围绕重点学科推出系列专精特新创新体检产品,且同步建立集团与区域重点创新单项的套餐导入机制,持续推动收入增长。目前美年健康研究院正在与相关科研院所合作,启动基于AIGC技术在健康体检行业的应用研究,发挥美年健康数据优势,尽早实现智能总检、虚拟健康顾问等先进技术的产品化,强化公司数字化运营能力。

风险提示:精细化管理能力提升不及预期;体检中心扩张过程中的管理风险。财务摘要和估值指标

微信扫一扫-立即使用

微信扫一扫-立即使用