美年健康(002044)

投资要点

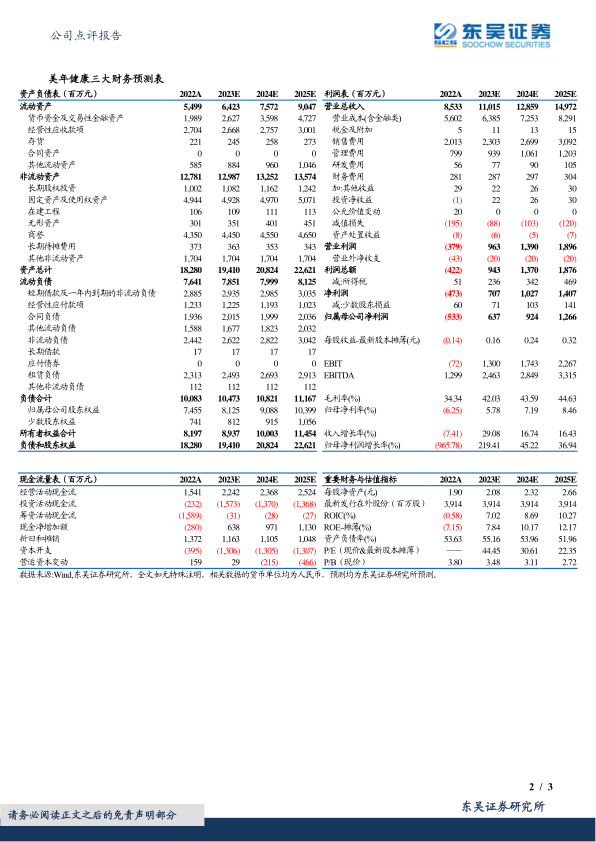

事件:2023年7月14日,公司公告2023年半年度业绩预告,预计2023年上半年实现归母净利润0–3000万元,预计同比增长100%–104.5%;扣非归母净利润0–3000万元,预计同比增长100.00%–104.32%。2022H1公司归母净利润亏损6.67亿元,扣非归母净利润亏损6.95亿元。按公司公告预计2023H1收入增长约50%计算,则我们估计2023Q2公司收入约23亿元,归母净利润约1.67-1.97亿元。业绩超市场预期。

预计2023H1营业收入同比增长约50%,净利润实现扭亏为盈,主要得益于:1、需求推动、量价齐升。如1)合理提升基础套餐里原先定价较低的产品,规范梳理套餐价格体系,回归合理价格水平;2)增加优质创新品类,配置先进检测手段,优化客户体验;3)挖掘中高端客户需求,优化客户结构,减少折扣幅度。2、优化医质体系,改善运营和服务。如1)通过精细化运营不断升级医质服务,进一步带动客户满意度、复购率与客单价的提升;2)持续强化面向B端的政企大客体系快速推荐面向C端的会员运营体系,进一步提升产品复购与新增长引擎的衍生收入;3)数字化运营,提高服务质量与效率。3、发挥总部的专业赋能和平台支撑作用,优化总部组织效能,建设集采/人力/财务共享中心,构建城市集群核心经营单元以提高人效,实现降本增效、加强规模效应。

疫后需求快速恢复,公司医质与品牌持续提升,内部治理改善,迎来新一轮业绩拐点。截至2023年Q1,公司旗下正在经营的体检中心为611家,其中控股体检中心291家,参股体检中心320家。近年来,公司已通过制定严格的医疗质量标准、加强医疗质量检查等,不断提升医质水平与竞争力,也通过完善的自媒体矩阵,外部媒体合作等重塑美年品牌,获得更多高质客户订单。并通过健康体检大数据与AI人工智能结合,实现数字化运营与智能化服务。公司在疫情期间持续优化内部治理,优化销售体系等,在疫情影响结束后,快速迎来需求端的恢复与收入增长以及利润释放,我们预计下半年体检旺季有望迎来更大的利润弹性。

盈利预测与投资评级:考虑到公司门店盈利能力和经营效率的提升,利润率提升显著,及参股变控股的预期,我们将公司2023-2024年归母净利润由5.25/8.37亿元上调为6.37/9.24亿元,预计2025年为12.66亿元,对应当前市值的PE分别为44/31/22X,维持“买入”评级。

风险提示:客单价提升或不达预期的风险;并购整合或不达预期风险;医疗纠纷风险;政策不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用